[необходимо зарегистрироваться для просмотра ссылки]

Автор :

Солошенко Людмила, налоговый эксперт Ну наконец-то! Налоговую накладную (НН) приспособили под код и для услуг. Казалось, дело лишь за малым: вписать четырехзначный код в гр. 3.3 НН и все «ок». Только порой определить этот «услужно»-числовой «квартет» не так-то уж и просто. Посмотрим, что для этого можно предпринять. Сперва напомним, что: — кодировать услуги начали с 16 марта 2017 года — когда под обновление форм НН/РК подстроили программное обеспечение (ПО) (новость на сайте ГФСУ по ссылке [необходимо зарегистрироваться для просмотра ссылки]

, письмо ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17). Причем, если в период с 1 по 15 марта «услужные» НН/РК зарегистрировали без кодов по «старой» форме, они сохраняют налоговый кредит (НК) у покупателя. И если «мутное»

письмо ГФСУ от 21.03.2017 г. № 5536/6/99-95-42-03-15 на этот счет еще может привнести некие сомнения, в другом

письме ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17 об этом говорится четко: такие НН/РК подтверждают (!) право на НК;

— услуги для налогообложения — понятие «широкое» (

п.п. 14.1.185 НКУ);

в услуги также

попадают работы и

аренда, поэтому «услужными» кодами кодируют и их;

— для кодировки услуг используют

ГКПУ —

Государственный классификатор продукции и услуг ГК 016:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457, при этом:

— достаточно в НН/РК указывать 4-значный код, т. е. по любым (!) услугам

код можноприводить

не полностью — не все 10 цифр, а

не менее первых четырех цифр кода (

п.п. «і» п. 201.1 НКУ).

Конечно, ряд услуг (ну, скажем, те же перевозки грузов (код 49.41), туруслуги (коды 79.11, 79.12), аренда недвижимости (68.20) и т. п.) из

ГКПУ просматриваются четко. Однако много и таких, код для которых с ходу не определишь. Как тогда быть?

Помощник в кодировке — КВЭД

В таком случае, думаем, на выручку может прийти «родственный»

КВЭД (

Государственный классификатор «

Классификация видов экономической деятельности» ГК 009:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457).

Во-первых, формулировки

КВЭД уже сами по себе ближе к «работо-услужным» (сравните, например, звучание кода 10.41 по

ГКПУ «Олії та жири» и по

КВЭД «Виробництво олії та тваринних жирів»). А значит, побыстрее сориентируют.

А во-вторых, большую ценность представляют весьма увесистые «расшифровочные»

Методологические основы и пояснения к позициям КВЭД, утвержденные приказом Госкомстата от 23.12.2011 г. № 396 (далее —

Методрекомендации № 396). Из них можно почерпнуть много интересного и определиться с кодом для услуг*.

* Кстати, классификация товаров по УКТ ВЭД также имеет свои мощные «методрекомендации» — Пояснения к УКТВЭД, утвержденные приказом ГФСУ от 09.06.2015 г. № 401. Их можно найти на сайте ГФСУ по ссылке [необходимо зарегистрироваться для просмотра ссылки]. Ну а насчет взаимосвязи двух классификаторов сомнений быть не может. Ведь в

Общих положениях самого

ГКПУ черным по белому написано: он

согласован (!) с

КВЭД (так как

продукция/услуга по

ГКПУ — не что иное, как

результат отдельного

вида деятельности по

КВЭД). Именно поэтому в большинстве случаев

коды ГКПУ и КВЭД (на уровне «класса», т. е. первых 4 цифр) совпадают

Дословно в

Общих положениях говорится, что «каждой

группировке видов экономической деятельности по КВЭД на иерархических уровнях «секция —

класс»

отвечает группировка (одна или несколько)

продукции, являющейся результатом ее выполнения».

А первые 4 цифры кода, как отмечалось выше, — это то, что нам как раз и нужно!

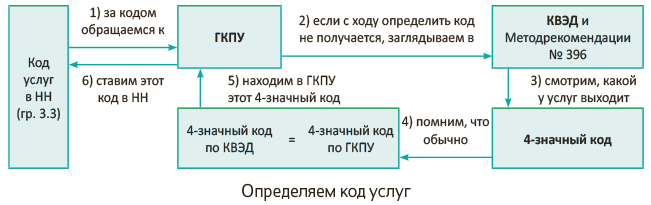

С учетом этого код услуг можем определять, используя своего рода алгоритм (см. рисунок):

Ну, например, услуги по уборке помещений, офисов. В

ГКПУ они наглядно не просматриваются. Тогда заглядываем в

КВЭД с

Методрекомендациями № 396. Там видим, что под код 81.21 «Загальне прибирання будинків» попадает, в частности, общая (неспециализированная) уборка всех типов зданий (таких как офисы, дома, квартиры, магазины, учреждения и т. п.). Находим, что в

ГКПУ ему отвечает код 81.21 «Послуги щодо загального очищування будівель». Тогда в гр. 3.3 НН заносим этот код

ГКПУ «81.21».

Компенсация расходов — какой код?

Следующий момент. Допустим, наряду с приобретением товаров/услуг покупатель по договоренности также компенсирует поставщику какие-то расходы. Как их тогда кодировать в НН? Какой код проставлять? [необходимо зарегистрироваться для просмотра ссылки]...

Другие материалы из "Налоги и бухгалтерский учет", 2017, № 27:

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

Подписаться на [необходимо зарегистрироваться для просмотра ссылки]

По материалам: [необходимо зарегистрироваться для просмотра ссылки]

Налоговая накладная: определяем код услуг

Налоговая накладная: определяем код услуг

03.04.17, 23:50

03.04.17, 23:50