необходимо зарегистрироваться для просмотра ссылки

Автор : Солошенко Людмила, налоговый эксперт Ну наконец-то! Налоговую накладную (НН) приспособили под код и для услуг. Казалось, дело лишь за малым: вписать четырехзначный код в гр. 3.3 НН и все «ок». Только порой определить этот «услужно»-числовой «квартет» не так-то уж и просто. Посмотрим, что для этого можно предпринять. Сперва напомним, что: — кодировать услуги начали с 16 марта 2017 года — когда под обновление форм НН/РК подстроили программное обеспечение (ПО) (новость на сайте ГФСУ по ссылке необходимо зарегистрироваться для просмотра ссылки, письмо ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17). Причем, если в период с 1 по 15 марта «услужные» НН/РК зарегистрировали без кодов по «старой» форме, они сохраняют налоговый кредит (НК) у покупателя. И если «мутное» письмо ГФСУ от 21.03.2017 г. № 5536/6/99-95-42-03-15 на этот счет еще может привнести некие сомнения, в другомписьме ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17 об этом говорится четко: такие НН/РК подтверждают (!) право на НК;— услуги для налогообложения — понятие «широкое» (п.п. 14.1.185 НКУ); в услуги такжепопадают работы и аренда, поэтому «услужными» кодами кодируют и их;

— для кодировки услуг используют ГКПУ — Государственный классификатор продукции и услуг ГК 016:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457, при этом:

— достаточно в НН/РК указывать 4-значный код, т. е. по любым (!) услугам код можноприводить не полностью — не все 10 цифр, а не менее первых четырех цифр кода (п.п. «і» п. 201.1 НКУ).

Конечно, ряд услуг (ну, скажем, те же перевозки грузов (код 49.41), туруслуги (коды 79.11, 79.12), аренда недвижимости (68.20) и т. п.) из ГКПУ просматриваются четко. Однако много и таких, код для которых с ходу не определишь. Как тогда быть?

Помощник в кодировке — КВЭД

В таком случае, думаем, на выручку может прийти «родственный» КВЭД (Государственный классификатор «Классификация видов экономической деятельности» ГК 009:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457).

Во-первых, формулировки КВЭД уже сами по себе ближе к «работо-услужным» (сравните, например, звучание кода 10.41 по ГКПУ «Олії та жири» и по КВЭД «Виробництво олії та тваринних жирів»). А значит, побыстрее сориентируют.

А во-вторых, большую ценность представляют весьма увесистые «расшифровочные»Методологические основы и пояснения к позициям КВЭД, утвержденные приказом Госкомстата от 23.12.2011 г. № 396 (далее — Методрекомендации № 396). Из них можно почерпнуть много интересного и определиться с кодом для услуг*.

* Кстати, классификация товаров по УКТ ВЭД также имеет свои мощные «методрекомендации» — Пояснения к УКТВЭД, утвержденные приказом ГФСУ от 09.06.2015 г. № 401. Их можно найти на сайте ГФСУ по ссылке необходимо зарегистрироваться для просмотра ссылки.

Ну а насчет взаимосвязи двух классификаторов сомнений быть не может. Ведь в Общих положениях самого ГКПУ черным по белому написано: он согласован (!) с КВЭД (так какпродукция/услуга по ГКПУ — не что иное, как результат отдельного вида деятельности поКВЭД). Именно поэтому в большинстве случаев

коды ГКПУ и КВЭД (на уровне «класса», т. е. первых 4 цифр) совпадают

Дословно в Общих положениях говорится, что «каждой группировке видов экономической деятельности по КВЭД на иерархических уровнях «секция — класс» отвечает группировка (одна или несколько) продукции, являющейся результатом ее выполнения».

А первые 4 цифры кода, как отмечалось выше, — это то, что нам как раз и нужно!

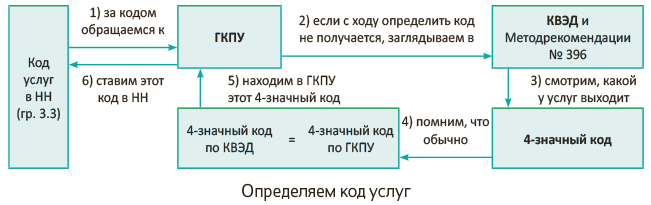

С учетом этого код услуг можем определять, используя своего рода алгоритм (см. рисунок):

Ну, например, услуги по уборке помещений, офисов. В ГКПУ они наглядно не просматриваются. Тогда заглядываем в КВЭД с Методрекомендациями № 396. Там видим, что под код 81.21 «Загальне прибирання будинків» попадает, в частности, общая (неспециализированная) уборка всех типов зданий (таких как офисы, дома, квартиры, магазины, учреждения и т. п.). Находим, что вГКПУ ему отвечает код 81.21 «Послуги щодо загального очищування будівель». Тогда в гр. 3.3 НН заносим этот код ГКПУ «81.21».

Ну, например, услуги по уборке помещений, офисов. В ГКПУ они наглядно не просматриваются. Тогда заглядываем в КВЭД с Методрекомендациями № 396. Там видим, что под код 81.21 «Загальне прибирання будинків» попадает, в частности, общая (неспециализированная) уборка всех типов зданий (таких как офисы, дома, квартиры, магазины, учреждения и т. п.). Находим, что вГКПУ ему отвечает код 81.21 «Послуги щодо загального очищування будівель». Тогда в гр. 3.3 НН заносим этот код ГКПУ «81.21».Компенсация расходов — какой код?

Следующий момент. Допустим, наряду с приобретением товаров/услуг покупатель по договоренности также компенсирует поставщику какие-то расходы. Как их тогда кодировать в НН? Какой код проставлять? необходимо зарегистрироваться для просмотра ссылки...

Другие материалы из "Налоги и бухгалтерский учет", 2017, № 27:

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

Подписаться на необходимо зарегистрироваться для просмотра ссылки

По материалам: необходимо зарегистрироваться для просмотра ссылки