[необходимо зарегистрироваться для просмотра ссылки] Автор:

Свириденко Алла, налоговый эксперт. Значение налоговой накладной (НН) для плательщиков НДС переоценить трудно. Правильно оформленная и своевременно зарегистрированная НН — одновременно залог «крепкого сна» без штрафов и блокировок для продавца и гарантия налогового кредита для покупателя. Поэтому-то именно правильности составления НН, а точнее поиску ошибок в них, налоговики уделяют особое внимание. Ну а мы, со своей стороны, подсказываем вам, как этих ошибок избежать. Вот и сегодня разберем «по косточкам» порядок заполнения НН практически для любой налогооблагаемой операции. А начнем наш рассказ с самой обычной НН — выписанной плательщиком НДС на такого же плательщика по факту поставки товаров, облагаемых по ставке 20 %. Кто составляет НН?

«Честь» составлять НН выпала исключительно на долю зарегистрированных плательщиков

НДС ([необходимо зарегистрироваться для просмотра ссылки]), внесенных в установленном порядке в Реестр плательщиков этого налога с присвоением индивидуального налогового номера (ИНН).

По какой форме составляют НН?Форма НН утверждена [необходимо зарегистрироваться для просмотра ссылки], а правила ее заполнения вы найдете в [необходимо зарегистрироваться для просмотра ссылки].

Внимание! С 01.12.2018 г. будет действовать обновленная Минфином форма НН. Причем с этой даты НН

нужно будет регистрировать в ЕРНН по новой форме независимо от даты их составления: до 01.12.2018 г. или после 01.12.2018 г. (категория 101.16 БЗ, надеемся, налоговики успеют обновить ПО). К счастью, каких-либо принципиальных отличий между обновленной НН и ее предшественницей нет, а о тех незначительных новшествах, которые ожидают нас с этой даты, мы обязательно расскажем вам дальше.

Уполномоченное предприятием-продавцом должностное лицо составляет НН в электронной форме и заверяет ее своей ЭЦП. Кроме того, в установленные [необходимо зарегистрироваться для просмотра ссылки] сроки НН регистрируют в ЕРНН. Оттуда ее экземпляр может получить как покупатель, так и поставщик ([необходимо зарегистрироваться для просмотра ссылки]

, [необходимо зарегистрироваться для просмотра ссылки]). Хранить НН можно как в электронной, так и в бумажной форме, а выдавать покупателю нужно лишь по его требованию ([необходимо зарегистрироваться для просмотра ссылки]).

Когда составляют НН?НН составляют

на дату возникновения НДС-обязательств ([необходимо зарегистрироваться для просмотра ссылки], [необходимо зарегистрироваться для просмотра ссылки]), которую определяют по правилам [необходимо зарегистрироваться для просмотра ссылки]. Поскольку мы сейчас с вами говорим об общей НН, выписанной в случае «классической» поставки, то дату возникновения НО нужно определять по всем известному правилу «первого события» из [необходимо зарегистрироваться для просмотра ссылки].

Когда НН регистрировать в ЕРНН?Предельные сроки регистрации НН в ЕРНН установлены [необходимо зарегистрироваться для просмотра ссылки] и составляют:

— для НН, составленных с 1 по 15 календарный день (включительно) календарного месяца, — до последнего календарного дня (включительно) календарного месяца их составления;

— для НН, составленных с 16 по последний календарный день (включительно) календарного месяца, — до 15 календарного дня (включительно) календарного месяца, следующего за месяцем, в котором они составлены.

К «забывчивым» налогоплательщикам, нарушившим эти сроки регистрации или вовсе не зарегистрировавшим НН, контролеры применяют штрафы по [необходимо зарегистрироваться для просмотра ссылки]

Помните (!): регистрация НН плательщиком возможна лишь при достаточной величине его реглимита в СЭА НДС ([необходимо зарегистрироваться для просмотра ссылки]). Кроме того, регистрация НН согласно [необходимо зарегистрироваться для просмотра ссылки] может быть

заблокирована налоговиками. О причинах блокировки НН, а также о том, как их (блокировок) избежать, мы рассказывали уже не раз (см., например, [необходимо зарегистрироваться для просмотра ссылки], [необходимо зарегистрироваться для просмотра ссылки]).

Кому и зачем нужна НН?Хоть обязанность по составлению НН лежит целиком и полностью на продавце, но главное заинтересованное в правильном ее оформлении и своевременной регистрации лицо — это

покупатель — плательщик НДС. Всему «виной» [необходимо зарегистрироваться для просмотра ссылки], который категорически запрещает налогоплательщикам относить в состав налогового кредита суммы «входного» НДС, не подтвержденные зарегистрированными в ЕРНН НН (или, в зависимости от обстоятельств, другими документами, перечисленными в [необходимо зарегистрироваться для просмотра ссылки]). В свою очередь, НН, отвечающая всем требованиям к ней, будет для покупателя основанием для увеличения налогового кредита.

Важно! Если по условиям трехстороннего договора получателем товаров является одно предприятие, а оплачивает его — совсем другое, НН выписывают на получателя, а не на плательщика

На этот факт налоговики обращали внимание уже не раз (см.

письма ГФСУ от 28.09.2018 г. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 11.07.2018 г. № 3060/ІПК/25-01-12-01-09, ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК, 101.16 БЗ и т. д.).

Ошибки, допущенные при составлении НН, могут обернуться для продавца их блокировкой, а также поставить под сомнение право покупателя на налоговый кредит. Еще хуже, если ошибка давняя. Тогда непризнание НН и уменьшение «входного» НДС могут повлечь за собой еще одну неприятность — штрафы, если ошибка привела к недоплате НДС.

Главный вывод, который можно сделать из всех этих «страшилок»: продавец, во избежание блокировки НН, должен подходить к их заполнению очень ответственно, а покупателю желательно самому проявлять заботу о своем налоговом кредите и проверять правильность составленных поставщиком НН.

Конечно, в случае появления у налоговиков каких-либо претензий к заполнению НН хотелось бы уповать на положения [необходимо зарегистрироваться для просмотра ссылки], в котором, напомним, говорится, что НН, зарегистрированная в ЕРНН, является достаточным основанием для включения сумм НДС в НК и не требует какого-либо другого налогового подтверждения. Проще говоря, если НН зарегистрирована, значит, по ней будет и налоговый кредит. Но, к сожалению, не все так радужно. Ведь налоговики зачастую не «замечают» это требование

Кодекса. Поэтому при выявлении в НН ошибок, которые, по мнению контролеров, не позволяют идентифицировать операцию поставки, снимают плательщикам налоговый кредит (см. [необходимо зарегистрироваться для просмотра ссылки],[необходимо зарегистрироваться для просмотра ссылки]).

Самые важные реквизиты НН.Наиболее строгие требования налоговики предъявляют к правильности заполнения обязательных реквизитов НН, перечисленных в [необходимо зарегистрироваться для просмотра ссылки]. К ним относятся:

— порядковый номер НН;

— дата составления НН;

— полное или сокращенное наименование (для юрлица), указанное в его учредительных документах, или Ф. И. О. (для физлица) продавца/поставщика и покупателя/получателя;

— ИНН продавца/поставщика и покупателя/получателя;

— описание (номенклатура) товаров/услуг и их количество, объем;

— цена поставки без учета НДС;

— ставка НДС (указывается ее код) — 20 %, 7 %, 0 % и соответствующая сумма налога;

— общая сумма средств, подлежащая уплате с учетом налога;

— код товара согласно УКТ ВЭД или услуги согласно [необходимо зарегистрироваться для просмотра ссылки] (ГКПУ).

Именно эти реквизиты нужно заполнять особенно внимательно. А в случае чего помните о содержании [необходимо зарегистрироваться для просмотра ссылки], который частично «реабилитирует» НН, содержащие некоторые неточности при заполнении обязательных реквизитов из [необходимо зарегистрироваться для просмотра ссылки]. Напомним, здесь говорится, что ошибки (кроме кода товара согласно УКТ ВЭД*), не мешающие идентифицировать осуществленную операцию и ее содержание (поставляемую товар/услугу), период, стороны и сумму налоговых обязательств, не могут быть основанием для непринятия НН.

* Интересно, что в постановлении ВС от 20.06.2018 г. № 819/1383/17 судьи пришли к довольно смелому выводу: если НН прошла регистрацию в ЕРНН, то претензий по поводу того, что в ней отсутствует такой обязательный реквизит, как код УКТ ВЭД (не говоря уже об ошибке в нем), быть не может. Однако должны вас предостеречь: налоговики при проверке все равно будут исследовать коды товаров/услуг (гр. 3.1 и 3.3 раздела Б) под микроскопом, а ошибки в них чреваты «потерей» налогового кредита. Теперь давайте «пробежимся» по правилам заполнения отдельных реквизитов общей НН.

Новый реквизит «Податковий номер».Начнем с принципиально нового поля обновленной НН, которым она пополнится с 01.12.2018 г. —

«податковий номер платника податку або серія (за наявності) та номер паспорта». Заполнить его не составит труда, ведь здесь указывают:

— для юрлиц — код согласно ЕГРПОУ;

— для физлиц — регистрационный номер учетной карточки плательщика налогов (а если у физического лица его нет по религиозным убеждениям, то серию и номер паспорта).

Во всех «классических» НН без особенностей это поле обязательно для заполнения. В «специфических» НН его зачастую не заполняют

Например, налоговый номер покупателя не нужно указывать в НН, составленных на неплательщиков, в том числе в итоговых НН — в которых вместо наименования покупателя пишем «Неплатник».

Интересно, что новый реквизит — налоговый номер (код ЕГРПОУ), не отнесен [необходимо зарегистрироваться для просмотра ссылки] к обязательным реквизитам НН. Но в любом случае ошибок в нем лучше не допускать.

«Опис (номенклатура) товарів/послуг продавця».Главный принцип заполнения этой графы НН — номенклатура должна соответствовать формулировкам в первичных документах, которыми сопровождается поставка товаров/услуг.

Наименования товаров/услуг приводим на украинском языке ([необходимо зарегистрироваться для просмотра ссылки]). При этом, если

наименование торговой марки или товаров приведено в документах

на иностранном языке и не подлежит переводу, тогда при заполнении НН для сохранения идентификации такого товара (торговой марки)

можно приводить информацию тоже на иностранном языке без перевода(категория 101.16 БЗ).

И еще одно правило для подрядчиков и других предприятий, предоставляющих услуги с использованием собственных материалов. Если по условиям договора вы только выполняете работы (предоставляете услуги), а поставку каких-либо материалов дополнительно не осуществляете (т. е. их стоимость включается в стоимость услуг), тогда в

графе 2 НН должно фигурировать наименование выполненных вами работ (предоставленных услуг). Соответственно в

графе 3.3 НН нужно указать код услуги согласно

ДК 016: 2010, по которому классифицируется такая услуга.

А вот если договор наряду с выполнением работ/услуг предусматривает также поставку товаров, тогда в

графе 2 придется отдельными строками перечислить номенклатуру отгруженных товаров, а также наименование предоставленной услуги/выполненных работ, а в

графах 3.1 и

3.3 НН — коды товаров согласно УКТ ВЭД и код услуги согласно [необходимо зарегистрироваться для просмотра ссылки] (см.

письмо ГФСУ от 11.10.2018 г. № 4387/6/99-99-15-03-02-15/ІПК).

«Код товару згідно з УКТ ЗЕД» и «Код послуги згідно з ДКПП» (графы 3.1 и 3.3).

Напротив каждой позиции товара/услуги, указанной в графе 2 НН, обязательно проставляется код такого товара/услуги согласно [необходимо зарегистрироваться для просмотра ссылки]. Заполняют его на всех этапах поставки.

Код товаров согласно УКТ ВЭД должен быть ([необходимо зарегистрироваться для просмотра ссылки]):

—

не менее 4 первых цифр — для отечественных товаров.

Заметьте: код УКТ ВЭД нужно выбирать на уровне позиции (4 первые цифры), субпозиции (6 первых цифр), категории (8 первых цифр), подкатегории (10 цифр);

—

10 цифр — для подакцизных и импортных товаров.

Когда определитесь с кодом УКТ ВЭД, внесите его в гр. 3.1 НН

сплошным порядком без каких-либо знаков препинания (пробелов, точек и т. п.).

Что касается длины

кода услуг, то [необходимо зарегистрироваться для просмотра ссылки] позволяет вносить код длиной

не менее 4 первых цифр. И этого будет достаточно, так как требование об указании полного кода (10 знаков) касается лишь импортных и подакцизных

товаров. Конечно, по желанию вы можете указать и все 10 цифр.

При продаже импортных товаров эту графу заполняют в соответствии с кодом, указанным в таможенной декларации, которой оформлено его растаможивание, независимо от изменения кода УКТ ВЭД при таможенном оформлении следующих партий аналогичного товара (см.

письмо ГФСУ от 25.10.2018 г. № 4553/6/99-99-15-03-02-15/ІПК).

«Одиниця виміру товару/послуги» (графы 4 и 5).Порядок заполнения этих граф в «общепоставочной» НН особых вопросов не вызывает: название единицы измерения (грн, шт, кг, м, см, м

3, м

2, л и т. д.) и ее код приводят в соответствии с Классификатором системы обозначений единиц измерения и учета (КСОЕИУ).

В случае, если НН выписывают на операцию поставки услуг, тогда в графе 4 допустимо указывать как

«послуга», так и

«грн». Правда, такую единицу измерения, как «послуга», [необходимо зарегистрироваться для просмотра ссылки]сейчас не предусматривает, но налоговики не против ее применения.

И еще.

Единица измерения в графе 4 НН на продажу ТМЦ может отличаться от того же показателя в НН на покупку этих ТМЦ

Об этом налоговики говорили уже не раз (см.

письма ГУ ГФС Житомирской обл. от 25.09.2018 г. № 4139/ІПК/06-30-12-01-19, ГУ ГФС в Донецкой обл. от 12.03.2018 г. № 937/ІПК/05-99-12-01-13 //[необходимо зарегистрироваться для просмотра ссылки], категория 101.16 БЗ).

«Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» (графа 7).

Из самого названия графы понятно, что здесь указывают цену поставки единицы товара/услуги без учета НДС. При ее заполнении помните:

— в принципе, [необходимо зарегистрироваться для просмотра ссылки] предусматривает заполнение графы 7 в гривнях с копейками, если иное не предусмотрено действующим законодательством. Однако налоговики в своих консультациях и разъяснениях очень часто соглашаются с тем, что в графе 7 цену товара можно указывать с любым количеством знаков после запятой*. Соответственно, покупатель имеет право на НК по такой НН (см.

письма ГФСУ от 25.10.2018 г. № 4554/6/99-99-15-03-02-15/ІПК, от 04.10.2018 г. № 4291/6/99-95-42-03-15/ІПК, от 28.09.2018 г. № 4207/6/99-99-15-03-02-15/ІПК и множество других). По крайней мере так было до внесения последних изменений в форму НН. Впрочем, были письма, где они утверждали, что в гр. 7 можно указывать только 2 знака после запятой

(от 05.07.2018 г. № 2979/6/99-99-15-03-02-15/ІПК);

* О сути «ценовой» проблемы и вариантах ее решения мы рассказывали еще в [необходимо зарегистрироваться для просмотра ссылки].

— в случае

предоставления скидок/надбавок в графе 7 указывают

конечную цену уже с учетом скидок/надбавок, т. е. отдельно скидки/надбавки в НН не выделяют (см. 101.16 БЗ);

— если в цену товаров/услуг

включаются суммы налогов и сборов, не увеличивающие базу обложения НДС (например: сбор в Пенсионный фонд с услуг мобильной связи, акцизный налог и пр.), то такие налоги/сборы в графе 7 НН не отражают (категория 101.16 БЗ);

— округление в чеках РРО сумм расчетов за проданные товары (в связи с отсутствием монет мелкого номинала) налоговики рекомендуют показывать как скидку/надбавку**. Но что самое удивительное, они, похоже, считают, что при расчете НДС сумму округления учитывать не нужно (см.

письма ГФСУ [необходимо зарегистрироваться для просмотра ссылки]

, от 16.07.2018 г. № 3120/6/99-99-15-03-02-15/ІПК, от 14.11.2018 г. 4820/6/99-99-14-05-01-15/ІПК, Офиса КПН ГФС от 27.07.2018 г. № 3298/ІПК/28-10-01-03-11). На наш взгляд, это не так. Округление расчетов в связи с отсутствием мелочи по сути изменяет договорную стоимость товаров, а значит, увеличивает/уменьшает базу обложения НДС. Поэтому при заполнении графы 7 НН нужно показывать конечную цену с учетом округлений.

** Правда, на наш взгляд, это противоречит [необходимо зарегистрироваться для просмотра ссылки]

, где сказано, что округление не является скидкой/надбавкой. «Сума ПДВ» (графа 11).Еще одна новая графа в обновленной с 01.12.2018 г. форме НН. Место ее — в разделе Б табличной части НН. Здесь указывают сумму НДС в гривнях с копейками до 6 знаков после запятой (включительно). А вот уже в раздел А сумму НДС нужно переносить в округленном до двух знаков виде.

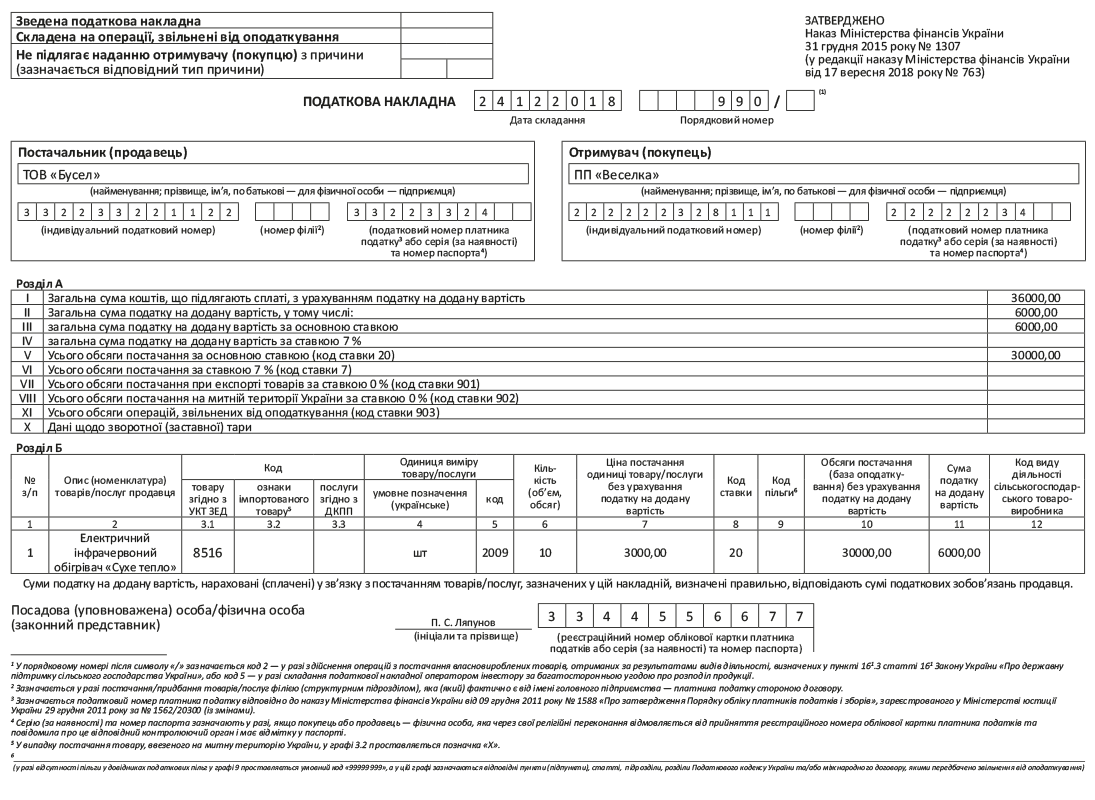

Пример заполнения «классической» НН на плательщика НДС см. на с. 6. Итак, мы с вами разложили по полочкам общие правила заполнения НН, а теперь переходим к нюансам ее оформления в частных случаях. А чтобы не заблудиться в типах причины специфических НН, смотрите таблицу на с. 7.

Другие материалы из "Налоги и бухгалтерский учет", 2018, № 98:

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

Подписаться на [необходимо зарегистрироваться для просмотра ссылки]

По материалам: [необходимо зарегистрироваться для просмотра ссылки]

«Классическая» НН на плательщика НДС

«Классическая» НН на плательщика НДС

30.11.18, 0:50

30.11.18, 0:50