[необходимо зарегистрироваться для просмотра ссылки] Автор :

Соломина Мария, эксперт по вопросам оплаты труда, buhgalter911@mail.ua Не часто, но случается, что работодателям приходится сторнировать или доначислять зарплату в связи с уточнением количества отработанного времени. Как такие операции отразить в Таблице 6 Отчета по форме № Д4? Нужно ли при отражении доначисленных/отсторнированных сумм зарплаты проставлять в графе 10 код типа начислений «2» (самостоятельно доначислен ЕСВ)/»3» (самостоятельно уменьшена излишне начисленная сумма ЕСВ)? Такие вопросы регулярно поступают от бухгалтеров. Ответы на них мы предоставим ниже с учетом конкретных ситуаций. Доначислена зарплата

Ситуация 1. Бухгалтер предприятия в текущем месяце обнаружил, что в предыдущем месяце занизил сумму зарплаты работника (неверно рассчитал ее сумму за фактически отработанное время, не начислил надлежащую премию, доплату, надбавку и т. п.). Ошибка обнаружена и исправлена в текущем месяце (в бухучете работнику доначислена соответствующая сумма «забытой» зарплаты). Решение. В данном случае руководствуемся положениями [необходимо зарегистрироваться для просмотра ссылки]

1.

1 [необходимо зарегистрироваться для просмотра ссылки].

Ими определено: если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, суммы доначисленной заработной платы включаются

в зарплату того месяца, в котором были осуществлены такие доначисления.

То есть доначисленные суммы зарплаты отражайте в Отчете по ЕСВ, сформированном за тот отчетный месяц,

в котором фактически были осуществлены такие доначисления (в бухучете).

В Таблице 6 Отчета доначисленную работнику зарплату отражайте в общей сумме зарплаты текущего месяца одной строкой.

Разбивать по месяцам, за которые проведено доначисление, не нужно

2.

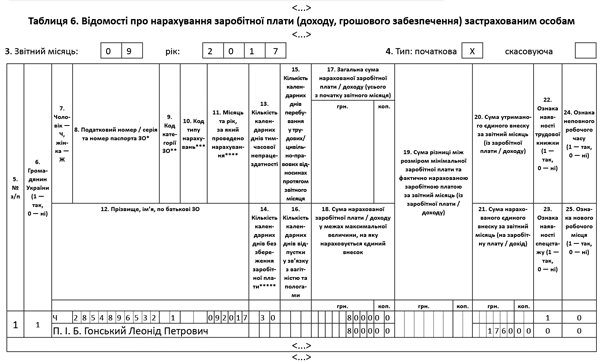

2 Обратите внимание: в Таблице 1 Отчета по форме № Д4 сумма доначисленной зарплаты также будет отражена в общей сумме зарплаты, начисленной работникам за отчетный месяц. Корректировочные строки 4, 4.1, 4.3 Таблицы 1 в этом случае не заполняются. Пример 1. Работнику предприятия Гонскому Леониду Петровичу (налоговый номер — 2854896532, не инвалид, полная занятость) в июле 2017 года ошибочно не начислили сумму ежемесячной премии. Ошибка обнаружена и исправлена в сентябре. Таким образом, в сентябре работнику были начислены: сумма основной зарплаты за сентябрь — 5000 грн., премия по итогам работы в сентябре — 1500 грн. и доначислена забытая июльская премия — 1500 грн. Общая сумма зарплаты за сентябрь — 8000 грн. (ЕСВ — 1760 грн.). Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнику см. на рис. 1 далее.

Рис. 1. Таблица 6 Отчета по форме № Д4 к примеру 1 (доначислена зарплата)

Отсторнирована зарплата

Ситуация 2. Работнику предприятия в предыдущем месяце ошибочно начислили «лишнюю» сумму зарплаты (или премии, доплаты, надбавки). Ошибка обнаружена и исправлена в текущем месяце (в бухучете отсторнирована соответствующая сумма «лишней» зарплаты). Как и в случае с доначислением, сторнированная сумма зарплаты за прошлые месяцы включается в заработную плату того месяца, в котором было осуществлено такое сторнирование. То есть корректировка производится за счет фонда оплаты труда месяца сторнирования.

Поэтому в Отчете по форме № Д4 такие корректировки не задевают прошлые отчетные периоды и, соответственно, не исправляются как ошибки

3.

3 Обратите внимание: в Таблице 1 Отчета по форме № Д4 сумма сторнированной зарплаты также будет отражена в общей сумме зарплаты, начисленной работникам за отчетный месяц. Корректировочные строки 5, 5.1, 5.3 Таблицы 1 в этом случае не заполняются. При этом стоит напомнить о нормах [необходимо зарегистрироваться для просмотра ссылки] относительно ограничения размера отчислений из заработной платы. Так, при каждой выплате заработной платы общий размер всех отчислений не может превышать 20 %, а в случаях, отдельно предусмотренных законодательством Украины, — 50 % заработной платы, подлежащей выплате работнику.

Еще один важный момент. Отсторнированные суммы уменьшают фактическую базу начисления месяца, в котором была проведена такая сторнировка. Следовательно, может возникнуть вопрос о выполнении требования об уплате ЕСВ с фактической базы начисления единого взноса, но не ниже минимальной зарплаты.

Пример 2. [необходимо зарегистрироваться для просмотра ссылки]...

Другие материалы из "Бухгалтер911, 2017, № 46:

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

Подписаться на [необходимо зарегистрироваться для просмотра ссылки]

По материалам: [необходимо зарегистрироваться для просмотра ссылки]

Таблица 6 Отчета по ЕСВ: если доначисляем/сторнируем зарплату

Таблица 6 Отчета по ЕСВ: если доначисляем/сторнируем зарплату

16.11.17, 1:00

16.11.17, 1:00