Відтворення матеріалу у будь-якій формі повністю або частково можливо лише з письмового дозволу [необходимо зарегистрироваться для просмотра ссылки]. У додатку до декларації з ПДВ помилка, що не вплинула на вартісні показники: як виправити

У додатки до декларації з ПДВ уносять не лише вартісні показники, але й дані, які не впливають на розрахунки. Наприклад, у додатку Д1 (розрахунок коригування) указують дату отримання коригування (графа 7) та підстави для коригування (графа 8), у додатку Д2 (залишок від'ємного значення) — період виникнення від'ємного залишку (графа 2), у додатку Д5 (розшифровка контрагентів) — ІПН. Однак і до цих відомостей подеколи закрадаються помилки. Незважаючи на відмінності в інформації, усунути промах можна за єдиним алгоритмом. Якщо помилка в додатку до декларації не позначилася на вартісних показниках, то контролери в підкатегорії 101.07, 101.23 «ЗІР» рекомендують надати:

1) уточнюючий розрахунок до декларації з ПДВ.

При цьому до графи 4

уточненки переносять усі показники податкової

декларації з ПДВ, додаток до якої уточнюється. Акцентуємо увагу: переписуємо показники всіх рядків декларації, а не лише того рядка, у котрому розшифровується додаток, що нас цікавить. До графи 5 — ще раз уписують такі ж показники, тобто дублюють дані графи 4. У графі 6 відображають прочерк (у разі подання звітності на паперових носіях) або таку графу не заповнюють (під час подання звітності в електронному вигляді);

2) додаток, показники якого необхідно уточнити (наприклад, Д1, Д2, Д5) з відміткою в полі 013 «уточнюючий».

В уточнюючому додатку зможемо відкоригувати помилковий запис. На відміну від уточнюючого розрахунку, в уточнюючому додатку не слід переписувати всі показники додатка, у якій припустилися помилки. Тут наш інтерес — тільки виправлення неправильного запису.

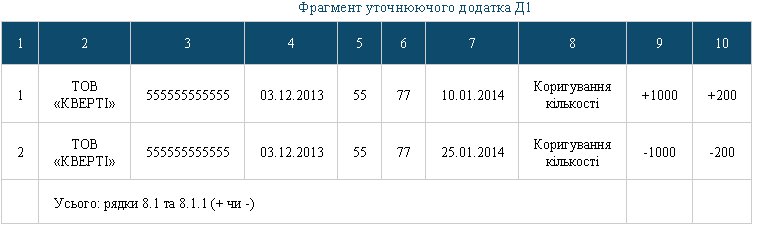

Спочатку продублюємо «неправильний» рядок із початкового додатка, але впишемо вартісний/і показник/ки з протилежним знаком. Зауважимо: якщо початковий показник був додатнім, то слід зафіксувати його зі знаком «мінус». Якщо ж помилковий рядок уже містив знак «мінус» (зокрема, таке трапляється в разі зменшення податкових зобов'язань у таблиці 1 р. І додатка Д1), то зараз його слід відобразити зі знаком «плюс» (див. приклад 1).

До нового рядка уточнюючого додатка вносять правильний запис: наприклад, з правильною датою в гр. 7, з правильною причиною в графі 8 додатка Д1, з правильним періодом в гр. 2 додатка Д2, з правильним ІПН у додатку Д5. При цьому рядок буде з правильним знаком.

У підсумковому рядку відображають прочерк (у разі подання звітності на паперових носіях) або його не заповнюють (під час подання звітності в електронному вигляді).

Крім того, у листі ДПСУ від 09.09.2011 р. № 14/7/15-3417-04, присвяченому виправленню помилок, «що не вплинули», у додатку Д5, податкове відомство пояснювало: «...у випадку виявлення помилок (порушень), що не вплинули на розрахунки з бюджетом, штрафні санкції відповідно до норм Кодексу до платника податку не застосовуються».

Приклад 1 У зв'язку із частковим поверненням товару підприємство-постачальник виписало розрахунок коригування та відобразило зменшення зобов'язань у р. 8.1 декларації з ПДВ. При заповненні графи 7 «дата отримання отримувачем (покупцем) розрахунку» таблиці 1 р. І додатка Д1 до декларації з ПДВ за січень 2014 року була помилково поставлена дата 10.01.2014 р. Правильна дата — 25.01.2014 р. Фрагмент початкового варіанту додатка Д1 (містить помилку) показано в таблиці 1, а уточнюючого додатка Д1 — у таблиці 2. Таблиця 1  Таблиця 2

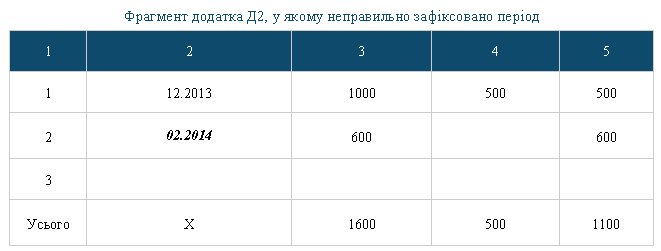

Таблиця 2  Приклад 2 У додатку Д2 підприємство помилково вказало період виникнення частини залишку від'ємного значення «02.2014» (див. таблицю 3). Правильні відомості — «01.2014» (див. таблицю 4). Таблиця 3

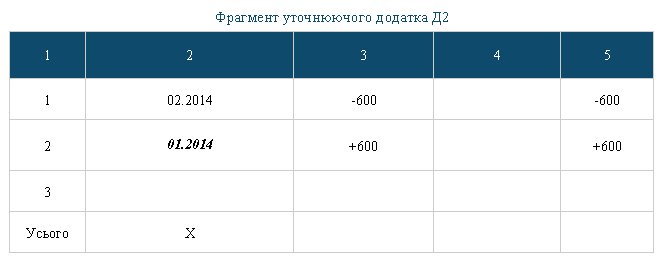

Приклад 2 У додатку Д2 підприємство помилково вказало період виникнення частини залишку від'ємного значення «02.2014» (див. таблицю 3). Правильні відомості — «01.2014» (див. таблицю 4). Таблиця 3  Таблиця 4

Таблиця 4  Приклад 3 У додатку Д5 за лютий 2014 року допущена помилка в ІПН постачальника: у р. II «Податковий кредит» показали поставку ІПН 111111111111 на 1000 грн (без ПДВ), сума ПДВ — 200 грн (див. витяг у таблиці 5). Правильний номер 711111111111. Витяг з уточнюючого додатка Д5 наведено в таблиці 6.

Приклад 3 У додатку Д5 за лютий 2014 року допущена помилка в ІПН постачальника: у р. II «Податковий кредит» показали поставку ІПН 111111111111 на 1000 грн (без ПДВ), сума ПДВ — 200 грн (див. витяг у таблиці 5). Правильний номер 711111111111. Витяг з уточнюючого додатка Д5 наведено в таблиці 6.

Таблиця 5  Таблиця 6

Таблиця 6  Денис ПЕТРИГА,

Денис ПЕТРИГА,

провідний бухгалтер-експерт

[необходимо зарегистрироваться для просмотра ссылки] По материалам: [необходимо зарегистрироваться для просмотра ссылки]

В приложении к декларации по НДС ошибка, которая не повлияла на стоимостные показатели: как исправить

В приложении к декларации по НДС ошибка, которая не повлияла на стоимостные показатели: как исправить

01.04.14, 23:50

01.04.14, 23:50