Предлагаем Вашему вниманию пошаговую инструкцию по работе с обработкой "Медовая стыковка с 1С 8.2". Запуск данной обработки очень облегчит Вашу повседневную работу и поможет сэкономить время.

Преимущество данного обмена (синхронизации) между программами 1С 8.2 и M.E.Doc (Медок) в том, что Вы больше не будете зависеть ни от факса, ни от почты, ведь все нужные документы Вы сможете отправлять прямо из программы в программу через Интернет.

Запуск внешней обработки и первоначальная настройка

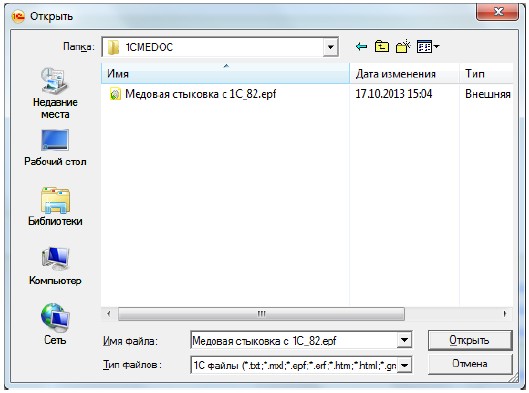

В главном меню «1С» зайдите: «Файл > Открыть»:

Выберите файл обработки «Медовая стыковка с 1С_82.epf» из того каталога, где она находится. Нажмите «Открыть»:

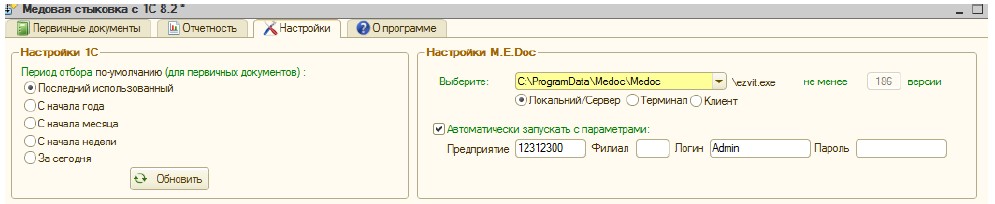

2) Перейдите на вкладку «Настройки». Здесь укажите:

- каталог установленного «M.E.Doc»

- дополнительные параметры запуска «M.E.Doc» (ЕДРПОУ, филиал, пользователь, пароль). При указанных значениях и установленном флажке «Использовать дополнительные параметры» они используются при запуске программы из обработки.

- период отбора первичных документов (по-умолчанию). Запоминается.

1. Вкладка «Первичные документы»

1.1. Передаем из «1С 8.2» в «M.E.Doc»

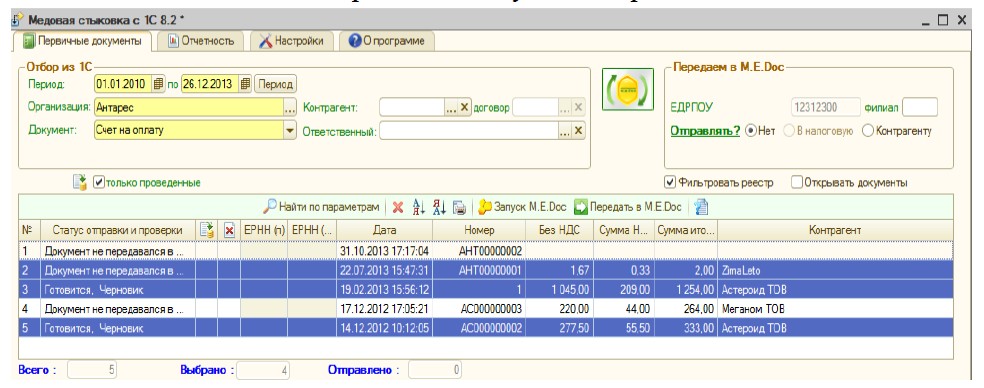

На вкладке "Первичные документы" выберите период, организацию и тип документа. Дополнительно можно указать другие поля выбора первичных документов. Они запоминаются при выходе, и при последующем входе восстановятся. Нажмите "Найти по параметрам" :

В таблице выделите необходимые документы. Выделение нескольких отчетов рекомендуется выполнять стандартной Windows- комбинацией:

CTRL + левая кнопка мыши – для поштучного выделения

SHIFT + левая кнопка мыши – для выделения «от» и «до»

CTRL+A – для выделения всех документов. Примечание: на текучий момент поле «выбрано» при использовании этого способа не рассчитывается. Причина выясняется, попытаемся исправить в следующих версиях.

Для передачи конечно нужно, чтобы система «M.E.Doc» была запущена. Если это не так, - нажмите "Запуск M.E.Doc". Запустится именно тот, который указан в настройках обработки.

Для передачи документов нажмите «Передать в M.E.Doc»:

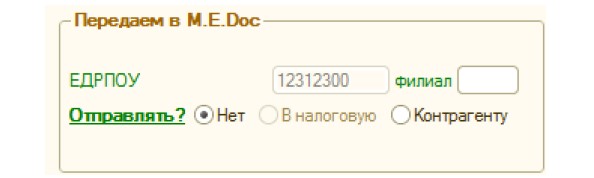

Существует возможность сразу передать на подпись выбранные документы, - в налоговую или контрагенту. По-умолчанию «Нет».

Поздравляем! Вы научились передавать документы в "M.E.Doc" !

1.2. Обмен документами. Передаем из «M.E.Doc» в «1С 8.2»

При запуске обработки в 1С, регистрируется компонента (на основании настроек пути к программе «M.E.Doc»), позволяющая переносить документы уже из "M.E.Doc" в 1С.

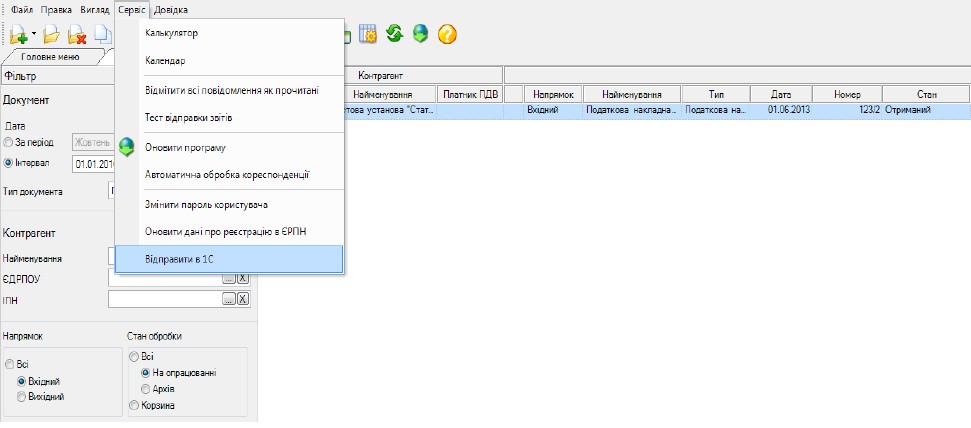

Для этого достаточно запустить эту обработку, перейти в "M.E.Doc", и выделив документы модуле «Первичные документы – реестр первичных документов - входящие», в меню «Сервис» выбрать «Відправити в 1С»:

Примечание: передавать в 1С можно только полученные от Контрагента документы, которые находятся в состоянии "Вхідні". В настоящее время обратная передача документов реализована для «Налоговой накладной», «Приложения 2», «Акта выполненных работ» (на основании типовых шаблонов 1С77АВР, 1САВРБ, 1С82АВР, 1С82АВРБ, 1С82АВР0). Список будет постоянно расширяться.

Поздравляем! Вы научились передавать документы в "1C" !

Предприятие направило работника в командировку на 5 рабочих дней (далее – р. д.): с 24-го по 28 ноября. При этом в сентябре работник находился на больничном (с 5-го по 11-е), а в октябре – в очередном ежегодном отпуске (с 6-го по 24-е). Должностной оклад работника – 4 100 грн. Зарплата в расчетном периоде составила: за сентябрь – 3 100 грн. (отработано 17 из 22 р. д.), за октябрь – 1 400 грн. (отработано 8 из 23 р. д.). Как рассчитать зарплату этого работника за время командировки?

1. Рассчитаем среднедневную зарплату за расчетный период (сентябрь и октябрь). Для этого определим:

а) количество отработанных в расчетном периоде рабочих дней без учета рабочих дней в периодах временной нетрудоспособности и очередного ежегодного отпуска: 17 р. д. + 8 р. д. = 25 р. д.;

б) сумму зарплаты за расчетный период. Напомним, что в расчет не включаются больничные и отпускные: 3 100 грн. + 1 400 грн. = 4 500 грн.

Таким образом, среднедневная зарплата составит: 4 500 грн. : 25 р. д. = 180 грн.

2. Определим однодневную зарплату за ноябрь: 4 100 грн. : 20 р. д. = 205 грн.

3. Поскольку ноябрьский однодневный заработок больше среднедневного заработка, то для оплаты времени командировки берем именно этот показатель. За время командировки работнику надо начислить: 205 грн. х 5 р. д. = 1 025 грн.

Ухвала Львівського апеляційного адміністративного суду від 07.10.2014 № 876/275/14

Апеляційний суд залишив без змін рішення суду першої інстанції про визнання протиправним та скасування податкового повідомлення-рішення про застосування штрафних (фінансових) санкцій до підприємства за неоприбуткування готівки у касі.

Суди встановили, що такого порушення, як неоприбуткування готівки у касі, тобто її приховування від обліку, підприємством не було допущено, оскільки отримані ним за період, що перевірявся, готівкові кошти у повній сумі їх фактичних надходжень були обліковані у КОРО шляхом вклеювання Z-звітів.

Крім того, суди вказали на те, що штрафні (фінансові) санкції за неоприбуткування готівки є адміністративно-господарськими санкціями у розумінні статей 238, 239 та 241 Господарського кодексу України (ГК). А отже, вони повинні застосовуватися у межах строків, визначених статтею 250 ГК, відповідно до якої адміністративно-господарські санкції можуть бути застосовані до суб’єкта господарювання протягом шести місяців з дня виявлення порушення. Але не пізніше як через один рік з дня порушення цим суб’єктом установлених законодавчими актами правил здійснення господарської діяльності, крім випадків, передбачених законом.

Оскаржуване ж рішення податкового органу про застосування штрафних (фінансових) санкцій, зокрема щодо порушення від 31.10.2012, було прийнято після спливу зазначених строків. А тому в цій частині рішення підлягає скасуванню з підстав пропущення строку.

Налоговая система должна быть понятной и не должна ревизоваться ежегодно. Необходимо разработать правила игры как минимум на 5 лет и наложить мораторий на изменения.

Такое мнение высказал Вице-премьер-министр Украины - министр регионального развития, строительства и жилищно-коммунального хозяйства Владимир Гройсман во время встречи с членами Европейской бизнес Ассоциации.

Как сообщили «ЗиБ» в пресс-службе Минрегиона, по словам Министра, для бизнеса, который работал во время правления Януковича, необходимо провести налоговую амнистию.

«Амнистия должна быть проведена, ведь бизнес, который работал в диких условиях, фактически загоняли под криминал. Надо показать выход из этой ситуации. Налоговая система должна быть понятной и не должна ревизоваться ежегодно. Необходимо разработать правила игры как минимум на 5 лет и наложить мораторий на изменения. Ведь как можно планировать любые бизнес-процессы, когда постоянно находишься под угрозой? Эта система "крючка" необходимо снять », - отметил Вице-премьер-министр.

Он пригласил представителей бизнеса к сотрудничеству в рамках обработки коалиционного соглашения демократических сил будущего парламента. По его словам, четкий план действий документа, который включает 7 направлений, содержит и налоговый аспект. Он напомнил, что над всем направлениям работают представители 5 политических партий, которые наверняка войдут в будущую коалицию.

Представители бизнеса заверили Владимира Гройсмана, что готовы стать шестой силой в процессе подготовки коалиционного соглашения.

З формою сталися очікувані зміни - її табличну частину доповнили колонкою, передбаченою для 7%-вої ставки. Місце для такої ставки, відповідно, відвели і у розрахунку коригування кількісних та вартісних показників до податкової накладної. В іншому форма накладної суттєвих змін не зазнала.

Що стосується порядку заповнення податкової накладної, то тут змін вже більше. По-перше, вони, звісно, стосуються заповнення накладної при застосування ставки 7%. По-друге, тепер при здійсненні постачання на експорт необхідно вказувати умовний ІПН з номером «300000000000» (нагадаємо зараз вказують ІПН «400000000000").

Наказ набирає чинності з першого числа місяця, що настає за місяцем його офіційного опублікування.

Зважаючи, що Офіційний вісник України планує до опублікування номери уже на листопад 2014 р., то цей документ буде опубліковано уже в листопаді. Таким чином, нову форму почнемо застосовувати з 01.12.2014 р.

Украинцам запретили свободно пользоваться зарплатными карточками, а также счетами, на которые начисляются стипендии, пенсии, выплаты на детей и другие социальные выплаты.

Об этом говорится в письме Нацбанка №25-110/55892, разосланном сегодня по банковской системе (имеется в распоряжении «Вестей»).

Его суть: если это зарплатная или студенческая карта, то на нее должны поступать исключительно зарплата или стипендия. И больше ничего другого. Человек не может там хранить другие свои сбережения (кроме тех, денег, что поступают от работодателя или ВУЗа) или пользоваться счетом для денежных переводов. Это стало модно в последнее время: люди все реже встречаются для передачи денег друг другу, а пополняют счет товарища в ближайшем платежном терминале наличными или перебрасывают ему средства через сайт банка (посредством систем интернет-банкинга).

В нацбанковском документе объясняется: новые ограничения — не личная прихоть НБУ, а лишь выполнение требований новой редакции Налогового кодекса, которая вступила в силу с 1 августа 2014 г. Этим документом введено налогообложение доходов, полученных от депозитов — 15% от начисленных банком процентов. В понятие «депозиты» чиновники вкладывают все счета — текущие и карточные в том числе. Исключение из нового налога сделаны для счетов, используемых для выплат зарплат, стипендий, пенсий, выплат на детей и других соцвыплат. И чтобы отличить эти самые соцвыплат от всех других транзакций, банкам теперь и будет предписано соблюдать целевое назначение карт. «Теперь банки обязаны ограничивать суммы зачисления средств на банковский счет клиентов в размере, соответствующему его зарплате, пенсии или других социальных выплат. Поскольку начисление процентов на социальные выплаты не облагаются налогом», — прокомментировал «Вестям» нововведение главный экономист управления организации бизнеса банка «Национальный кредит» Кирилл Голоденко.

Финансисты заранее предупреждают о новых проблемах. «Любые поступления на счет, кроме зарплат пенсий и стипендий, фактически, запрещены. Человек не сможет получить перевод по номеру своей зарплатной карты от третьих лиц. Если такой перевод денег все-таки состоится, то средства попадут на счет невыясненных платежей, и разбираться с ними банку придется в ручном режиме. Обзванивая клиентов. Вполне вероятно, что в ближайшее время начнет возникать множество проблемных ситуаций», — рассказал «Вестям» советник председателя правления Евробанка Василий Невмержицкий.

Людям, которые привыкли пользоваться зарплатными или социальными счетами для перевода денег в интернете, пополнения в платежных терминалах или других личных целей, рекомендуют по скорее явиться в банк и открыть для этих целей дополнительные счета. Обычно это стоит 100-120 грн., хотя многие финучреждения делают это вообще бесплатно.

Тоже самое придется сделать и тем, кто привык брать в долг по зарплатным картам. Речь об овердрафтах — случаях, когда банк кредитует человека на один-два его оклада (под гарантию работодателя) и зачисляет эти средства на зарплатную карту. Теперь эти средства начнут зачислять на дополнительный счет: человеку дадут возможность перебрасывать с него деньги на карточку и снимать в банкомате. «Не исключаю, что некоторые банки могут воспользоваться ситуацией и попробуют установить комиссию за перевод средств с одного счета на другой (перевод денег между счетами обычно стоит 0,5-1% суммы — Авт.). Однако в общей массе финучреждения не станут рисковать репутацией и лояльностью клиентов», — резюмировал Невмержицкий.

Объектом обложения военным сбором являются доходы в форме заработной платы, других поощрительных и компенсационных выплат или прочих выплат и вознаграждений, которые начисляются (выплачиваются, предоставляются) плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам, а также выигрышем в государственную и негосударственную денежную лотерею, выигрышем игрока (участника), полученного от организатора азартной игры.

То есть зарплата, отпускные, больничные, доходы по ГПД — все эти доходы будут облагаться военным сбором.

У многих возникает вопрос: нужно ли уменьшать доходы, подлежащие обложению военным сбором, на сумму ЕСВ, налоговой соцльготы и НДФЛ; в какой очередности происходит налогообложение?

По этому поводу следует отметить, что НКУ не предусмотрено никакого уменьшения базы обложения военным сбором ни на сумму ЕСВ, ни на сумму НСЛ и НДФЛ. Получается, что один объект налогообложения используется для обложения двумя налогами (НДФЛ и военным сбором) одновременно.

Например, если лицу начислена заработная плата в размере 2500 грн, то в целях обложения НДФЛ объектом налогообложения является данная сумма заработной платы, уменьшенная на сумму ЕСВ (2500 - (2500 х 3,6%)) х 15% = 361,50 грн.

Для обложения военным сбором используется такая же база налогообложения, но без учета любых других сумм: 2500 х 1,5% = 37,50 грн.

Новая власть декларирует нацеленность на реформы, а в налоговой сфере все остается по-старому. Пакет реформаторских инициатив будет заложен в новой редакции Налогового кодекса (НК), которую планируют разработать и ввести в действие к 2016 году. Одним из главных новшеств НК станет сокращение количества базовых налогов с 22 до 8. Об этом заявил премьер-министр Арсений Яценюк, выступая на заседании Верховной Рады. Напомним, ранее главный налоговик страны Игорь Билоус сообщал, что за изменение НК возьмется рабочая группа под руководством главы Минэкономразвития Павла Шереметы.

Как оптимизировать количество налогов

Украина вряд ли откажется от налогов, обеспечивающих основные поступления в казну. "Четыре бюджетообразующие налога останутся. Это НДС, акциз на алкоголь, табак и топливо, налог на прибыль предприятий (НПП) и налог на доходы физлиц (НДФЛ), - прогнозирует экономист Международного центра перспективных исследований (МЦПИ) Александр Жолудь. - В той или иной форме сохранятся единый налог для малого и среднего бизнеса (МСБ) и транспортный налог". Однако, не совсем понятно, что будет с местными налогами и сборами, такими как налог на недвижимость или торговлю.

Исполнительный директор центра социально-экономических исследований CASE-Ukraine Дмитрий Боярчук к списку налогов, которые наверняка останутся в обновленном кодексе, добавил импортные пошлины, а также плату за специальное использование природных ресурсов и рентные платежи.

о оценкам управляющего партнера ЮФ Гвоздий и Оберкович Валентина Гвоздия, в Украине необходимо сохранить НДС - непрямой налог, который отличается простотой оплаты и обеспечивает регулярные поступления в бюджет; НДФЛ - как наиболее весомый в системе прямого налогообложения; НПП; экологический налог, аккумулирующий средства для уменьшения негативного воздействия на окружающую среду. Кроме того, должен остаться акцизный сбор как один из основных видов платежей, формирующих госбюджет; плата за землю; единый соцвзнос; а также рентные платежи, включающие ренту за транспортировку магистральными нефтепроводами, транзитную транспортировку трубопроводами природного газа и аммиака, плату за пользование недрами.

"Вышеназванный перечень налогов соответствует Конвенции (Совета Европы и ОЭСР - ред.) о взаимной административной помощи в налоговых делах, которая ратифицирована Украиной 17 декабря 2008 года. Этот документ не только устанавливает порядок обмена налоговой информацией между компетентными органами стран-участниц, но и предусматривает проведение налоговых проверок за рубежом, осуществление одновременных налоговых проверок и предоставление помощи во взыскании налогов", - комментирует Валентин Гвоздий. При этом Гвоздий рекомендует отменить парковочный и туристический сборы, являющиеся неэффективными; сбор за первую регистрацию автомобиля и плату за пользование недрами, которые можно включить, соответственно, в экологический налог и в рентную плату; а также сбор за пользование радиочастотным ресурсом.

Старший партнер адвокатской компании Кравец и Партнеры Ростислав Кравец, в первую очередь, рекомендует заменить НДС и НПП налогом с оборота. "Кроме этого, я бы оставил налог на землю, акциз, НДФЛ, налог на недра, рентную плату за транспортировку нефти, нефтепродуктов, газа и аммиака, а также сборы: за пользование радиочастотным ресурсом Украины, специальное использование воды, специальное использование лесных ресурсов, госпошлину и судебный сбор. Остальные сборы и налоги я бы рекомендовал упразднить, в том числе единый и фиксированный сельскохозяйственный налоги", - заключает г-н Кравец.

Стоит отметить, что новая программа сотрудничества с МВФ, окончательно утвержденная 30 апреля, предполагает сохранение НДС со ставкой 20%. Поэтому об инициативах замены НДС налогом с оборота, которые в последнее время обсуждались в экспертной среде, придется забыть. По крайней мере, до окончания сотрудничества с Фондом в рамках нынешней программы stand-by.

К чему приведет сокращение количества налогов

Избавление от неэффективных платежей, по мнению Ростислава Кравца, уже через несколько месяцев увеличит поступления в бюджет. "Главное, чтобы подобные изменения в налоговом законодательстве не вводились сегодня на завтра или задним числом, как это ранее было принято в Украине несмотря на законодательные ограничения", - предупреждает он.

"Сокращение количества налогов позитивно отразится на инвестиционной привлекательности нашего государства, а налоговое ведомство сможет уделять больше внимания сбору меньшего количества налогов. Главное, чтобы такое внимание не выходило за рамки налогового законодательства", - отмечает адвокат, руководитель практики налогового права АО Юскутум Андрей Фомичев. По его мнению, доход от одного качественно собранного налога может перекрыть поступления от двух и более налогов, начисленных и не уплаченных налогоплательщиками.

"Подобные меры сократят административные расходы для государства и бизнеса и позволят сэкономить на аппарате налоговой службы. При этом уменьшение времени общения с чиновниками, приведет к снижению коррупционной наценки", - считает Дмитрий Боярчук. Однако, по его оценке, этот шаг вряд ли уменьшит налоговую нагрузку, поскольку правительство попытается расширить налоговую базу так, чтобы не уменьшились доходы бюджета.

Впрочем, отмечают эксперты, количество налогов не является для бизнеса главной проблемой. "Большинство предприятий платит не такое уж и значительное количество налогов - НДС, НДФЛ и НПП. Поэтому речь должна идти не столько об уменьшении числа, сколько о налоговой базе и простоте уплаты существующих основных налогов. Если эти вопросы не будут решены, то сокращение количества платежей даст практически нулевой эффект", - считает Александр Жолудь.

З 1 квітня 2014 року ставки податку за першу реєстрацію транспортного засобу, встановлені статтею 234 ПКУ, збільшено в середньому на 8,2%. Платниками податку є як юридичні, так і фізичні особи, які здійснюють першу реєстрацію в Україні транспортних засобів. Тобто, при першій реєстрації транспортних засобів після 1 квітня 2014 року податок слід буде сплатити за новими ставками.

Збір за користування радіочастотним ресурсом

Розміри ставок збору за користування радіочастотним ресурсом України, встановлені статтею 320 ПКУ, збільшені вдвічі. В той же час до ставок ширини смуги до 30 МГц (15х2) застосовується понижувальний коефіцієнт 0,75.

Враховуючи те, що розрахунок збору за користування радіочастотним ресурсом подається окремо за кожний місяць, то за новими ставками слід буде подати розрахунок збору за квітень 2014 року в термін не пізніше 20 травня.

Нагадаємо, що останній день подання розрахунку за березень поточного року припадає на 22 квітня (у зв’язку з вихідними 20-21 квітня). Останнім днем сплати збору за користування радіочастотним ресурсом є 30 квітня.

Податок на нерухоме майно, відмінне від земельної ділянки

З 1 квітня 2014 року базою оподаткування податком на нерухомість є загальна площа об’єкта житлової нерухомості. Відповідно пільги з цього податку для фізичних осіб будуть застосовуватися до загальної площі житлової нерухомості.

Нагадаємо, що для фізичних осіб база оподаткування зменшується на:

120 кв. м для квартири/квартир;

250 кв. м для житлових будинків;

370 кв. м, якщо у власності знаходяться квартири та житлові будинки.

Таке зменшення надається один раз за кожний базовий податковий (звітний) період (рік). Пільга не надаватиметься, якщо об’єкти нерухомості використовуються власниками з метою отримання доходів: у орендних, лізингових операціях або в підприємницькій діяльності.

Ставки податку встановлюються за рішенням сільської, селищної або міської ради у відсотках до розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. м бази оподаткування.

З 1 січня 2014 року розмір мінімальної зарплати встановлено на рівні 1218 грн.

Фіксований сільськогосподарський податок

З 1 січня 2015 року базою оподаткування фіксованим сільськогосподарським податком буде нормативна грошова оцінка одного гектара сільськогосподарських угідь з врахуванням коефіцієнта індексації, тобто така сама, як для нарахування земельного податку. Коефіцієнт індексації щороку оприлюднює Держкомземагенство.

Податкову декларацію на 2015 рік слід буде подати контролюючому органу за місцем знаходження платника та за місцем розташування земельної ділянки не пізніше 20 лютого 2015 року.

У Верховній Раді зареєстровано проект Закону від 04.04.2014 N 4637, яким передбачається призупинити обкладення ПДВ операцій з постачання лікарських засобів та виробів медичного призначення.

Так, до 1 січня 2015 року запропоновано зупинити дію пп. "в" п. 193.1 ст. 193 Податкового кодексу, яким введено обкладення ПДВ за ставкою 7 % операцій з постачання лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів (у тому числі аптечними закладами), а також виробів медичного призначення за переліком, встановленим Кабміном, та відновити на період до 31 грудня 2014 року дію скасованих положень Кодексу, які передбачали звільнення зазначених операцій від обкладення ПДВ.

У випадку прийняття Закон набере чинності з дня, наступного за днем його опублікування.

Следует отдать должное СМИ: они довольно оперативно отреагировали на последние изменения, принятые Верховной Радой к Налоговому кодексу, то есть на Закон "О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине" (вступил в силу 31 марта). Этой теме был посвящен ряд довольно обширных статей в периодике и Интернете. Но за описаниями очевидных нововведений из поля зрения авторов публикаций выпал ряд направлений налогообложения, возможно, не менее значимых для владельцев бизнеса в Украине, чем фиксация ставок НДС и налога на прибыль предприятий в Налоговом кодексе. На этих белых пятнах мы и сконцентрируем внимание читателя в нашей статье. Тем более, что большинство из них непосредственно связано со схемами оптимизации налогообложения, недавно такими популярными среди представителей бизнеса...

Возможно, многие участники Майдана над этим не задумывались, но настоящие реформы — меры неприятные не только для власти, но и для общества. Для общества даже в большей степени. Ведь обоюдоострый меч реформ не только лишает чиновника спокойной жизни и привычных для него источников доходов, но и в значительной степени ограничивает имеющиеся возможности для налоговой оптимизации бизнеса, вынуждает самодисциплинироваться предпринимателей, четко исполнять установленные нормы и правила, исключая существовавшие ранее возможности для коррупционного маневра,.

Так, к первым нововведениям законопроекта принадлежит ликвидация целого ряда широко использовавшихся в бизнесе схем оптимизации налогообложения. Речь идет об оптимизации налогов через низкие ставки на банковский процент, роялти и дивиденды. Сегодня распространена схема оптимизации налогообложения с применением юридических лиц — плательщиков единого налога. До принятия закона указанная схема позволяла получить чистые наличные деньги с полностью уплаченными с них налогами под 5% единого налога и 5% налога на дивиденды. Ранее государство закрывало глаза на такие возможности предпринимателей, учитывая, что схема практически не применялась в отношении операций, подлежащих обложению НДС, хотя в то же время она была вполне приемлема для операций, освобожденных от этого налога.

Ликвидация схемы будет обусловлена существенным повышением налога на доходы физических лиц в виде дивидендов. Согласно п.168.2.8 ст. 168 НК Украины, изложенной в новой редакции, доход в виде дивидендов, выигрышей, призов, процентов на сумму, превышающую 17 прожиточных минимумов в год, подлежит налогообложению (кроме процентов, начисленных на ценные бумаги, эмитированные Минфином, на текущие счета, на которые осуществляется выплата стипендий, пенсий (не зарплат, как это было раньше!), и реинвестированных в корпоративные права предприятия дивидендов, а также выигрышей в государственные лотереи). Таким образом, если ранее легальная схема оптимизации налогообложения стоила 11–12%, в зависимости от банковского процента на снятие наличных, — теперь схема подорожает ровно на сумму увеличенного налога и станет малопривлекательной.

Ставки же налогов с нынешних 5% увеличиваются существенно. Так, если база налогообложения отчетного налогового года на указанные доходы не превышает 204 прожиточных минимумов, ставка налога устанавливается в размере 15%; если база налогообложения отчетного налогового года превышает 204 прожиточных минимума, но не превышает 396 прожиточных минимумов, до суммы такого превышения ставка составляет 20%, и если база налогообложения отчетного налогового года превышает 396 прожиточных минимума, к сумме такого превышения применяется ставка 25%.

Бесспорно, сюда же относятся и уже упомянутые выше плохие новости о налогообложении процентов и роялти по обычной и повышенной ставкам налога на доходы. Любимые украинским средним и крупным бизнесом в последние годы схемы оптимизации налогообложения через выплату процентов и роялти так же станут экономически невыгодными. При этом обязательным становится самостоятельное декларирование налогоплательщиками своих доходов в виде дивидендов, процентов, роялти, несмотря на то, что такие доходы плательщик — физическое лицо получил от налогового агента.

Отказаться бизнесу стоит и от иллюзий относительно уменьшения в будущем ставок налога на прибыль и НДС, которые отныне закрепляются в пределах существующих величин (соответственно, 18 и 20%) без дальнейшего уменьшения даже в последующие годы.

Абсолютно обоснованное нововведение — налогообложение пенсий, или пожизненного денежного содержания, если их размер превышает 10 тыс. грн в месяц. С другой стороны, неприятной новостью для тех же пенсионеров станет введение новой пониженной ставки налога на добавленную стоимость (7%), которая будет применяться к операциям по поставкам лекарственных средств, разрешенных для производства и использования в Украине и внесенных в Государственный реестр лекарственных средств (в том числе аптечными заведениями), а также по поставкам изделий медицинского назначения по перечню, утвержденному Кабинетом министров Украины. Ранее указанные операции освобождались от обложения НДС.

Незначительное ухудшение для украинских граждан несет новость о том, что стоимость товаров, освобождаемых от обложения НДС при пересылке на таможенную территорию Украины или перевозке в сопроводительном багаже, снижается с 300 евро до 150 евро. При этом стоимость товара, который не подлежит обложению НДС при условии, если он ввозится физическими лицами в сопроводительном багаже, не меняется и составляет 1000 евро.

Также существенное увеличение ставок налога на земельные участки едва ли порадует украинских плательщиков — владельцев и арендаторов земли. Как и закрепление на уровне Налогового кодекса Украины размера минимальной арендной платы на земельные участки на уровне 3%. Несмотря на очевидную непопулярность повышения платы за землю, констатируем, что такое нововведение явно назрело.

С другой стороны, очевидно, не даст толчок развитию отечественного бизнеса сбор в Пенсионный фонд, который вводится на операции по покупке наличной и безналичной иностранной валюты в сумме 0,5%. В то же время он позволит в определенной степени наполнить слишком разбалансированный на сегодня Пенсионный фонд Украины.

Не трудно предвидеть, что изменения налогового законодательства, на которых мы остановились в этом коротком материале, — только первый конвульсивный вздох больного бюджетной асфиксией Украинского государства. Этот вздох, призванный спасти отечественную экономику, не сможет существенно подтолкнуть ее к развитию. Он может иметь смысл и оправдание только при условии, что является первым. Первым в ряду взаимосвязанных и более осмысленных мер на пути к существенным, принципиальным изменениям. Поэтому за этим первым шагом стоит ожидать следующих, уже более системных реформ украинской налоговой системы, с которыми не нужно затягивать. Мы должны осознать, что эти последующие шаги, возможно, будут еще болезненнее для общества, чем первый. Налоговое давление, возможно, усилится, но если это будет цена нового, более совершенного, цивилизованного государства, у нас, как у общества, нет иного выбора, чем поддержать такое движение.

Подана звітність до органів Міндоходів підлягає перевірці на предмет наявності арифметичних помилок, неточностей, описок. Цей процес називається камеральною перевіркою.

Порядок проведення камеральних перевірок встановлено пп.75.1.1. ст.76 Податкового кодексу України, а також Методичними рекомендаціями з організації та проведення камеральних перевірок податкової звітності платників податків, затвердженими наказом Міндоходів від 14.06.2013 року № 165. Слід зазначити, що дія цього документа не поширюється на декларацію фізичної особи про майновий стан і доходи та податкову декларацію підприємця – єдинника.

Для проведення камеральної перевірки існують певні правила, зокрема:

- камеральна перевірка проводиться без спеціального рішення (наказу або розпорядження) керівника податкового органу;

- камеральна перевірка проводиться без повідомлення суб’єкта господарювання;

- камеральна перевірка проводиться на підставі поданих суб’єктом підприємницької діяльності податкових декларацій ( розрахунків) шляхом зіставлення їх показників ( з даними програмних продуктів, результатів автоматизованого контролю податкової звітності, інформації з інших джерел, з даними з Єдиного реєстру податкових накладних і реєстрів виданих та отриманих податкових накладних);

- камеральна перевірка проводить протягом 30 календарних днів після закінчення строку, встановленого податкових кодексом України для подання податкової звітності; протягом 20 календарних днів – якщо перевіряється декларація з ПДВ, подана СПД, що мають право на автоматичне бюджетне відшкодування ПДВ. Проводити перевірку після закінчення зазначеного строку – незаконно;

- за результатами камеральних перевірок оформляється акт або довідка. Акт складається лише в разі виявлення порушень. За відсутності порушень складається довідка або на формі податкової звітності перевіряючий робить запис про відсутність порушень.

Довідково: за результатами електронної обробки поданої податкової звітності створюється електронне повідомлення, яке містить інформацію про виявлені розбіжності. Створене електронне повідомлення про результати перевірки направляється платнику для самостійного врахування розбіжностей при формуванні та уточненні показників податкової звітності у терміни зазначені в повідомленні. У разі виявлення фактів некоректного відображення результатів електронної обробки податкової звітності просимо інформувати органи податкової служби за місцем реєстрації СПД, для прийняття коректного рішення щодо фактичної наявності (відсутності) порушень податкового законодавства за результатами камеральної перевірки.

1С Предприятие 8.3, 1С Предприятие 8.2, 1С Предприятие 8.1, 1С Предприятие 8.0, 1С Предприятие 7.7, Литература 1С, Общие вопросы по администрированию 1С, Методическая поддержка 1С - всё в одном месте: на Украинском 1С форуме!

< 1 2

< 1 2