Но Минфин решил (на мой взгляд – назло плательщикам!) утвердить такую форму Податкового розрахунку (далее – Розрахунок) и Порядок* его заполнения, что если есть обязательства подавать один из Додатков Д1, 4ДФ за один из месяцев, то необходимо подавать и “пустые” додатки за остальные месяцы.

- Речь идёт о форме “Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску” и Порядке его заполнения, утверждённого необходимо зарегистрироваться для просмотра ссылки № 4 від 13.01.2015р. {Із змінами, внесеними згідно з Наказами Міністерства фінансів необходимо зарегистрироваться для просмотра ссылки}.

необходимо зарегистрироваться для просмотра ссылки ДПС Украины (первый из них – не совсем корректно):

1.Суб'єкт господарювання в звітному кварталі не проводив нарахування та виплати фізичним особам, що обкладаються ПДФО і ВС, але відобразив нарахування з єдиного внеску (наприклад: допомога по вагітності та пологах) в Додатку 1.

Чи необхідно подавати в цьому випадку три «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (окремо за перший, окремо за другий і окремо за третій місяці кварталу)?

2.Суб'єкт господарювання в звітному кварталі не мав найманих працівників, нарахування по єдиному внеску не проводив, але в першому місяці звітного кварталу нарахував і виплатив самозайнятій особі 1000 грн. Відповідні нарахування і виплати він відображає в Додатку 4ДФ з ознакою 157 за перший місяць кварталу.

Чи необхідно подавати в цьому випадку два «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (за другий і окремо за третій місяці кварталу)?

3.Суб'єкт господарювання в звітному кварталі мав найманих працівників в першому місяці, нарахування та виплати по ЄСВ, ПДФО та ВЗ відобразив, відповідно в Додатку 1 і Додатку 4ДФ – за перший місяць звітного кварталу. Працівники були звільнені в першому місяці, ніяких інших нарахувань і виплат (фізособам, самозайнятим особам), на які нараховується єдиний внесок і з яких утримується ПДФО і ВЗ в другому і третьому місцях звітного кварталу не було.

Чи необхідно подавати в цьому випадку два «порожніх» Додатки 1 та два «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (за другий і окремо за третій місяці кварталу)?

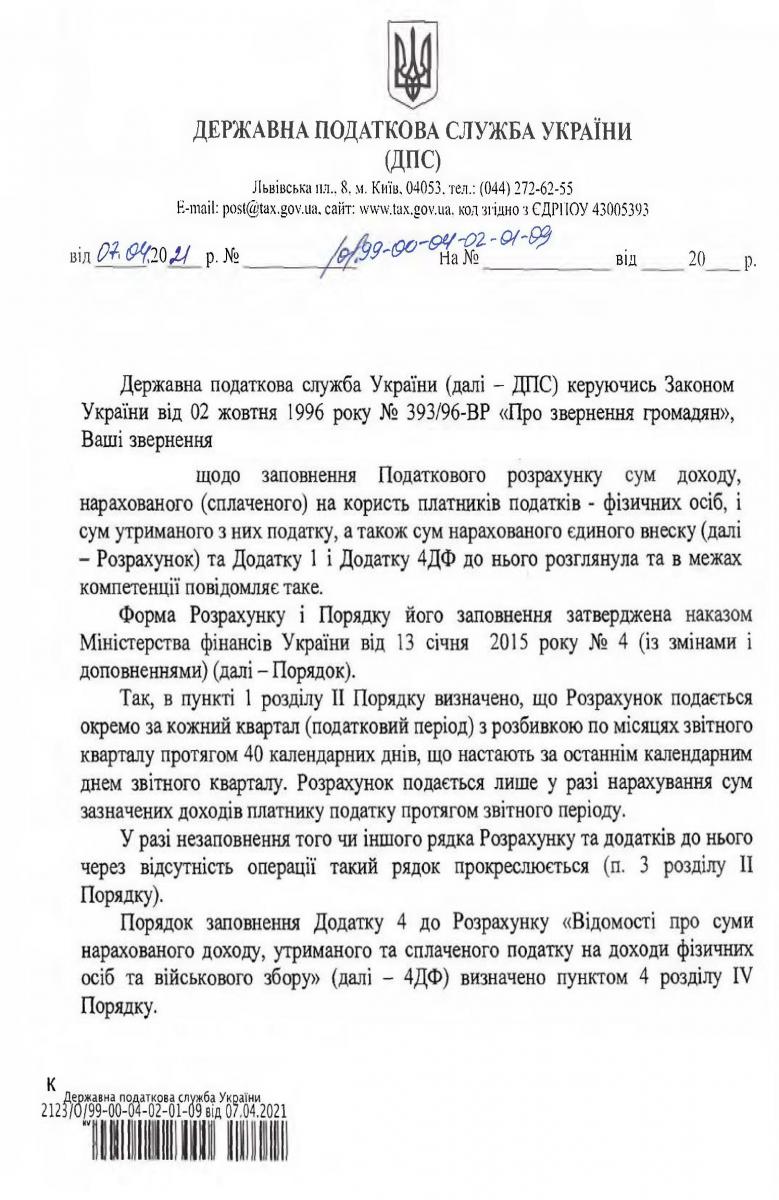

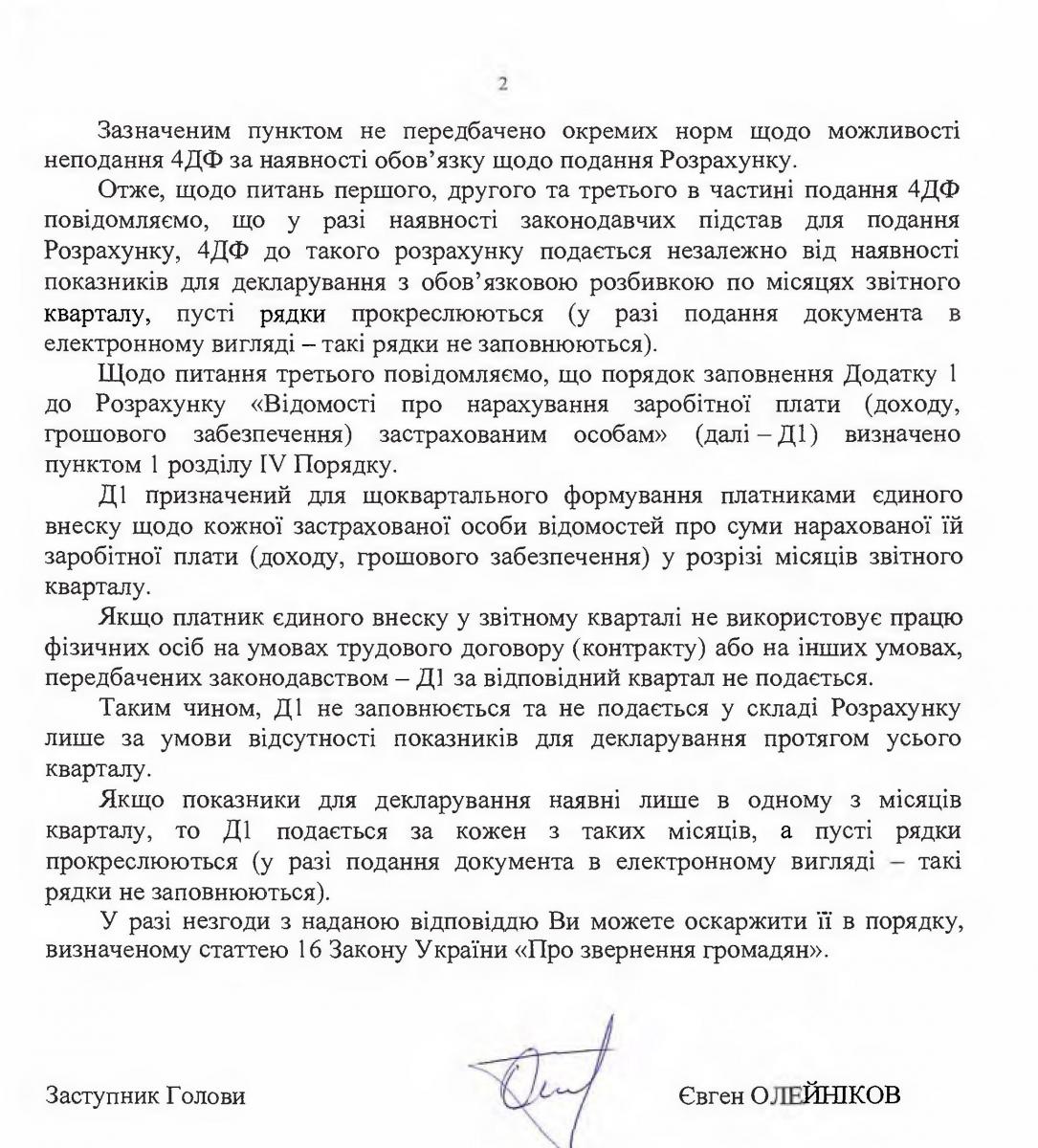

ДПС в письме № 2123/О/99-00-04-02-01-09 от 07.04.2021г. ответила:

[b]Выводы:[/b]

1. если нет обязательств подавать ВЕСЬ Розрахунок за ВЕСЬ квартал – Розрахунок не подаётся.

2. если нет обязательств подавать ВЕСЬ Додаток к Розрахунку за ВЕСЬ квартал – соответствующий Додаток не подаётся.

3. если есть обязательства подать Додаток Д1 хотя бы за один месяц квартала, то подаются 3 Додатка Д1 (отдельно за каждый из месяцев), причём 2 из них будут “пустыми” в табличной части.

4. если есть обязательства подать Додаток 4ДФ хотя бы за один из месяцев квартала, то подаются 3 Додатка 4ДФ, причём 2 из них будут “пустыми” в табличной части.

По материалам: необходимо зарегистрироваться для просмотра ссылки