Автор: Казанова Марина, налоговый эксперт, CAP.

Как бы мы ни старались все делать качественно и правильно, все равно иногда приходится сталкиваться с процедурой исправления ошибок. В статье разберем несколько вопросов-ситуаций «из жизни», которые касаются исправления ошибок, допущенных в декларации по НДС.

Занижение НО

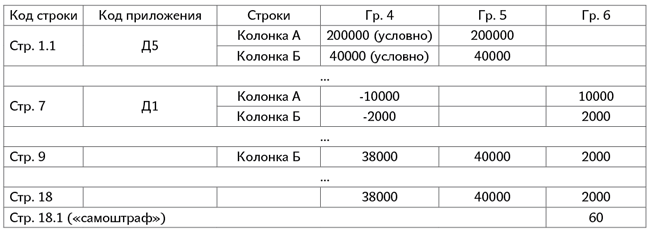

Ситуация. Расчет корректировки (РК) на уменьшение налоговых обязательств (объем поставки «-10000»; НДС «-2000») выписан 03.08.2020 г. Контрагент (ИНН — 333333333333) зарегистрировал его с опозданием 04.09.2020 г. По ошибке мы показали уменьшение налоговых обязательств на основании такого РК в декларации за август 2020 года. Как теперь исправить ошибку?Анализируем ситуацию. Плательщик НДС — продавец имеет право уменьшить НО только после регистрации покупателем уменьшающего РК (необходимо зарегистрироваться для просмотра ссылки). При этом если РК зарегистрирован несвоевременно1, то право уменьшить НО продавец получает только в периоде регистрации РК покупателем. Соответственно в нашем случае уменьшить НО плательщик имел право только в декларации за сентябрь 2020 года.

1 Вам будет интересна статья «необходимо зарегистрироваться для просмотра ссылки» (журнал «Бухгалтер 911», 2020, № 27).

Ошибку нужно исправить. Для этого подаем УР к декларации за август 2020 года и «снимаем» уменьшающий РК.

Правила заполнения УР: в гр. 4 переносим все (а не только те, которых коснулись исправления) значения из исправляемой декларации; в гр. 5 отражаем показатели с учетом исправленной ошибки (правильные); в гр. 6 отражаем разницу.

УР к декларации за август 2020 года

Уточненную сумму обязательств (2000) необходимо обеспечить на электронном НДС-счете до подачи УР (см. необходимо зарегистрироваться для просмотра ссылки2).

2 необходимо зарегистрироваться для просмотра ссылки.

Вы видите только часть материала Доступ к полному тексту возможен только для зарегистрированных пользователей. Авторизуйтесь Зарегистрируйтесь

По материалам: необходимо зарегистрироваться для просмотра ссылки