Солошенко Людмила, налоговый эксперт.

В новогодней суете не забудьте о сюрпризах, приготовленных для итоговых налоговых накладных (НН). Ведь с нового года их нужно заполнять подробно! Об этих приближающихся изменениях и поговорим.

Как можно заполнять сейчас

Напомним, что сегодня итоговые НН — по ежедневным итогам операций (необходимо зарегистрироваться для просмотра ссылки, необходимо зарегистрироваться для просмотра ссылки*) разрешено заполнять укрупненно-упрощенным способом. То есть:* необходимо зарегистрироваться для просмотра ссылки.

— группировать товары/услуги по группам, соответствующим определенным товарным/«услужным» кодам УКТ ВЭД/ГКПУ**, при этом

** необходимо зарегистрироваться для просмотра ссылки, утвержденныйнеобходимо зарегистрироваться для просмотра ссылки.

— графы 4, 5, 6 и 7 не заполнять (пример заполнения итоговой НН см. в необходимо зарегистрироваться для просмотра ссылки).

Причем не против такого заполнения итоговых НН и контролеры (БЗ 101.16). Хотя должны признать, что в то же время некоторые плательщики по старинке все еще продолжали пользоваться универсальной записью «Товары в асортименті» (некоторые формировали однострочную НН с «услужным» кодом 47.00 розничной торговли), а в общепите, например, на весь дневной объем поставки вносили запись в НН одной строкой с «услужно-общепитовским» кодом 56.10 «Послуги ресторанів і пунктів швидкого харчування» как по услугам.

Впрочем, если в итоговых НН, наоборот, решили по полной расписывать-кодировать всю номенклатуру товаров/услуг, поставленных за день, то такой способ заполнения фискалы могли только поприветствовать (необходимо зарегистрироваться для просмотра ссылки). А вот с 01.01.2020 г. он станет обязательным (!) для итоговых НН.

Что поменяется с 01.01.2020 г.?

С 01.01.2020 г. вступят в силу изменения в необходимо зарегистрироваться для просмотра ссылки, вносимые необходимо зарегистрироваться для просмотра ссылки. О них вы уже знаете из необходимо зарегистрироваться для просмотра ссылки.Суть новшеств в том, что:

— упоминание об итоговых НН из необходимо зарегистрироваться для просмотра ссылки исключат (т. е. п. 12 будет касаться только НН, составленных на отдельных неплательщиков — с типом причины «02» в шапке), а

— в необходимо зарегистрироваться для просмотра ссылки, который посвящен собственно итоговым НН с типом причины «11» в шапке, добавят новый абзац пятый об их заполнении. Он предусматривает, что

с 01.01.2020 г. табличная часть итоговых НН заполняется по общим правилам, установленным необходимо зарегистрироваться для просмотра ссылки

Таким образом, с нового года на итоговые НН будет распространяться общий порядок заполнения. Можно сказать, что подход к их заполнению изменится с «укрупненно-упрощенного» на «глобально-расшифровочный».

А это означает, что с 01.01.2020 г. в итоговых НН будет необходимо:

— заполнять все графы (в том числе 4, 5, 6 и 7) и

— по полной расшифровывать всю номенклатуру с указанием (!) количества, цены, кодов УКТ ВЭД/ГКПУ (т. е. не по группам, а подробно — пономенклатурно).

Причем о грядущих новшествах уже предупредила ГНСУ в письме от 28.11.2019 г. № 1639/5/99-00-07-03-02-16/ІПК. В нем контролеры разъяснили, что в налоговых накладных по ежедневным итогам операций, которые будут составляться начиная с 01.01.2020 г., показатели табличной части раздела Б должны заполняться по общим правилам, установленным необходимо зарегистрироваться для просмотра ссылки.

В частности, такими правилами предусмотрено заполнение табличной части раздела Б налоговой накладной в разрезе номенклатуры поставки товаров/услуг, когда:

— в графе 2 указывается описание (номенклатура) товаров/услуг продавца;

— в графах 3.1, 3.3 — код товара согласно УКТ ВЭД (для импортных и подакцизных товаров — полностью десятизначный) или код услуги согласно ГКПУ;

— в графах 4 и 5 — единица измерения товаров/услуг и ее код;

— в графе 6 — количество (объем) поставки товаров/услуг;

— в графе 7 — цена поставки единицы товара/услуги без учета НДС;

— в графе 8 — код ставки;

— в графе 10 — объем поставки (база налогообложения) без учета НДС;

— в графе 11 — сумма НДС.

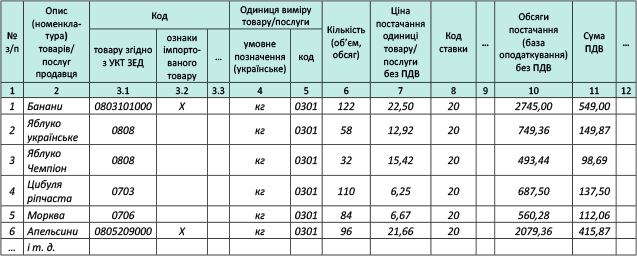

С учетом этого покажем на рисунке, как будет выглядеть пономенклатурное заполнение итоговой НН с 01.01.2020 г. (на примере реализованных покупателям продуктов питания):

Фрагмент итоговой НН с 01.01.2020 г.

В общем, из-за пономенклатурной расшифровки итоговые НН могут стать внушительными. В связи с этим напомним, что количество наименований поставленных товаров/услуг в одной НН не может превышать 9999 позиций (необходимо зарегистрироваться для просмотра ссылки). А вот при большей номенклатуре может быть несколько итоговых НН.

Итоговые НН и Z-отчет.Учтите: ввиду такой попозиционной расшифровки, двух знаков после запятой в цене и округлений, проводимых при расчетах с покупателями,

данные итоговых НН могут расходиться с Z-отчетом

Однако переживать из-за такого расхождения не стоит: НО по НДС начисляем по данным, полученным в НН! Так что привязываться до копейки к фискальным чекам РРО (составленным с учетом округлений при расчетах) в таком случае не следует (подробнее об округлениях см. необходимо зарегистрироваться для просмотра ссылки).

К слову, на то, что в целях НДС база обложения определяется в порядке, предусмотренном необходимо зарегистрироваться для просмотра ссылки, т. е. исчисляется путем перемножения количества (объема) поставленных товаров/услуг на их цену (без НДС) без учета (!) округлений (поскольку положениями НКУ при определении базы обложения НДС не предусмотрено учета каких-либо округлений, осуществленных плательщиком при расчетах с покупателями), обращалось внимание в письме ГНСУ от 11.12.2019 г. № 1852/6/99-00-07-03-02-15/ІПК.

А раньше аналогичные выводы о том, что сумму НДС в итоговых НН считают от базы обложения, определенной в соответствии с необходимо зарегистрироваться для просмотра ссылки без учета округлений, звучали в письме ГНСУ от 16.09.2019 г. № 243/6/99-00-07-01-01-15/ІПК, а также в письмах ГФСУ от 02.05.2019 г. № 1923/6/99-99-15-01-01-15/ІПК и от 23.08.2018 г. № 3707/6/99-99-15-03-02-15/ІПК.

К тому же помните, что суммы налогов/сборов, включаемые в цену, однако не включаемые в то же время в базу обложения (к примеру, сбор в Пенсионный фонд с услуг мобильной связи, алкогольно-табачный розничный акциз и пр.), в НН не отражаются (БЗ 101.16, письмо ГФСУ от 03.03.2015 г. № 4436/6/99-99-19-03-02-15). Поэтому, к примеру, по проданному алкоголю розничный акциз из Z-отчета вообще не найдет отражения в итоговой НН.

Также напомним, что в итоговой НН не отражается товар, который возвращен покупателем в день продажи, так как продажа и возврат «одного дня» свернутся и просто не дойдут до итоговой НН. Ввиду этого и «возвратный» РК к итоговой НН в таком случае составлять не нужно (БЗ 101.15).

А вот если проданный товар (включенный в итоговую НН) покупатель вернет позже в другой день — то без «возвратного» РК к итоговой НН не обойтись (БЗ 101.15).

Также учтите, что плательщик сам решает, сколько составлять итоговых НН за день в том случае, если расчеты за товары/услуги осуществляются через несколько РРО:

— либо одну итоговую НН — на все РРО,

— либо отдельные итоговые НН — на каждый РРО (БЗ 101.16, письмо ГНСУ от 24.10.2019 г. № 988/ 6/99-00-07-03-02-15/ІПК).

Что если …?Но что, если и без таких подробных расшифровок дел невпроворот. Что будет, если, предположим, пренебречь новыми правилами заполнения итоговых НН и заполнять их по старинке (по группам или даже однострочно)?

Нужно заметить, что формально за сам факт заполнения итоговой НН с нарушением требований необходимо зарегистрироваться для просмотра ссылки никакой ответственности нет.

Да и такая НН не выдается покупателю, а значит, и вопроса с налоговым кредитом (НК) быть не может.

К тому же итоговые НН (составленные на неплательщиков) не блокируются, а подлежат безусловной регистрации. То есть отсеиваются и обходят блокировку в первую очередь — еще на первой стадии двухуровневого блокировочного контроля. И вообще не подлежат последующему «блокировочному» мониторингу и не влекут проверки, скажем, на предмет соответствия критериям рисковости операций/рисковости плательщика и положительной налоговой истории.

И даже если, предположим, с 01.01.2020 г. итоговые НН будут регистрироваться в ЕРНН только при условии (!), что в них заполнены все графы (в том числе 4, 5, 6 и 7), в конце концов в них можно наподобие услуг проставлять, к примеру, общий розничный (общепитовский или иной) код 47.00, единицу измерения — грн (с кодом 2454), ну а в цене дублировать объемы с количеством «1».

Главное, чтобы итоговая НН была зарегистрирована и НО сполна задекларированы. Иначе за нерегистрацию итоговых НН наложат штраф.

выводы

- С 01.01.2020 г. итоговые НН нужно заполнять по общим правилам, установленным необходимо зарегистрироваться для просмотра ссылки, т. е. заполнять все графы и расписывать попозиционно всю номенклатуру.

- Впрочем, за заполнение итоговой НН с нарушением требований необходимо зарегистрироваться для просмотра ссылки никакой ответственности нет. Но есть штраф за нерегистрацию.

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

- необходимо зарегистрироваться для просмотра ссылки

По материалам: необходимо зарегистрироваться для просмотра ссылки