Составляющие НДС-перерасчета

Годовой перерасчет — 2018 может включать в себя две составляющие:1. Общий годовой перерасчет по товарам/услугам, необоротным активам (НА) «двойного назначения» (необходимо зарегистрироваться для просмотра ссылки). Его проводят все (!) без исключения плательщики, которые в течение 2018 года осуществляли одновременно облагаемые и необлагаемые операции и по покупкам «двойного назначения» (частично использованным в облагаемых НДС операциях, а частично — в необлагаемых) провели начисление частичных НО* по необходимо зарегистрироваться для просмотра ссылки.

* Если товары/услуги/НА приобретались с НДС. По «двойным» покупкам без НДС «частичные» «компенсирующие» НО начислять не нужно (см. необходимо зарегистрироваться для просмотра ссылки и необходимо зарегистрироваться для просмотра ссылки).

Учтите! Вызвать проведение общего годового перерасчета на фоне облагаемых операций могли такие необлагаемые операции, как: не являющиеся объектом обложения (необходимо зарегистрироваться для просмотра ссылки);операции по поставке услуг за пределами таможенной территории Украины и/или услуг, место поставки которых определено согласно необходимо зарегистрироваться для просмотра ссылки за пределами таможенной территории Украины; освобожденные от налогообложения (необходимо зарегистрироваться для просмотра ссылки и необходимо зарегистрироваться для просмотра ссылки). Причем

перерасчета не избежать, даже если на протяжении всего года у плательщика на фоне облагаемых операций была проведена одна необлагаемая операция

Ведь наверняка в периоде ее проведения плательщик нес расходы «двойного» назначения, которые нельзя было четко связать с облагаемыми или необлагаемыми/льготными операциями (приобретал конторское оборудование, машины, помещения, нес расходы на аренду офиса, коммунальные платежи за офис, услуги связи, Интернет и пр.), и вынужден был начислить по ним частичные НО (подробнее см. необходимо зарегистрироваться для просмотра ссылки и далее).

А вот операции по поставке товаров/услуг, облагаемые НДС по ставкам ниже основной (7 % и 0 %), считаются облагаемыми, и действие необходимо зарегистрироваться для просмотра ссылки на них не распространяется (см.необходимо зарегистрироваться для просмотра ссылки).

2. Дополнительный «необоротный» перерасчет — по «старым» НА «двойного назначения», приобретенным/изготовленным до 01.07.2015 г. (необходимо зарегистрироваться для просмотра ссылки). Внимание! В таком перерасчете в этом году последний раз будут участвовать те НА, которые куплены до 01.07.2015 г. и в том же году введены в эксплуатацию по двойному назначению. Причем провести его придется, даже если в текущем году необлагаемых операций не было, но они были в 2016 — 2017 гг.

Общий годовой перерасчет

В течение года плательщик, осуществляющий одновременно облагаемые и необлагаемые операции, при начислении частичных НО по покупкам «двойного» назначения использовал «анти-ЧВ»:— либо за прошлый 2017 год (из стр. 1 в гр. 7 табл. 1 приложения Д7 за январь 2018 года);

— либо за первый месяц, в котором впервые задекларировал необлагаемые операции (рассчитанный по стр. 2 в графе 7 табл. 1 приложения Д7 за такой первый месяц).

В конце года нужно пересчитать «анти-ЧВ»— исходя из фактических объемов проведенных в течение 2018 года облагаемых и необлагаемых операций (необходимо зарегистрироваться для просмотра ссылки). И откорректировать (увеличить или уменьшить) все начисленные в течение года частичные НО.

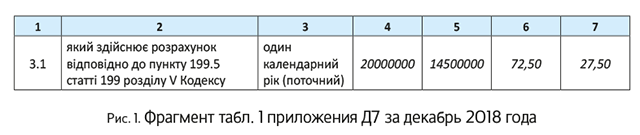

Рассчитываем годовой ЧВ/«анти-ЧВ».Расчет нового годового коэффициента проводим по стр. 3.1 табл. 1 приложения Д7 к декларации за декабрь 2018 года (IV квартал 2018 года).

В графе 4 указываем общий объем поставок за год (сумму значений строк 1.1, 1.2, 2, 3, 5 и 7 колонки А деклараций и всех УР).

В графе 5 указываем объем облагаемых поставок за год (сумму значений строк 1.1, 1.2, 2, 3 и 7 колонки А деклараций и всех УР).

Внимание! При заполнении граф 4 и 5 таблицы 1 приложения Д7:

— учитываем все РК, составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены (БЗ 101.23).

По такому же принципу налоговики советуют учитывать и все УР, поданные в текущем году независимо от того, какой отчетный период какого года этим УР уточнялся (необходимо зарегистрироваться для просмотра ссылки). Будьте внимательны: такая позиция хоть и облегчает процедуру исправлений, но тем не менее идет вразрез с нормами необходимо зарегистрироваться для просмотра ссылки. Прошлогодние периоды не должны принимать участия в расчете коэффициента облагаемых операций отчетного периода (см. необходимо зарегистрироваться для просмотра ссылки). Так что всем, кто решил действовать в рамках лояльной позиции налоговиков, желательно получить личную налоговую консультацию;

— не учитываем отражаемые в стр. 5 декларации: (1) «льготные» поставки собственного металлолома (необходимо зарегистрироваться для просмотра ссылки), (2) льготные «дотационные» операции (необходимо зарегистрироваться для просмотра ссылки), (3) поставки и импорт товаров в виде международной технической/гуманитарной помощи (необходимо зарегистрироваться для просмотра ссылки), (4) благотворительное вещание оператора телекоммуникаций (необходимо зарегистрироваться для просмотра ссылки), (5) операции реорганизации предприятия (необходимо зарегистрироваться для просмотра ссылки). Правила необходимо зарегистрироваться для просмотра ссылки не распространяются на эти операции.

В графе 6 рассчитываем ЧВ (гр. 5 х 100 %/гр. 4) — коэффициент использования товаров/услуг/НА в облагаемых операциях. Внимание! Как поясняют налоговики (см. БЗ 101.23), именно этот показатель нужно перенести в спецполе «ЧВ» заглавной части приложения Д7 к декларации за декабрь 2018 года (IV квартал 2018 года).

В графе 7 рассчитываем «анти-ЧВ» (100 % - ЧВ) — коэффициент использования товаров/услуг/НА в необлагаемых операциях. Его как раз и будем использовать для проведения годового перерасчета по «двойным» приобретениям 2018 года.

Полученные коэффициенты ЧВ/«анти-ЧВ» округляем до двух знаков после запятой (см. письмо ГНАУ от 25.10.2011 г. № 4261/6/15-3415-04)

И только после этого вписываем в табл. 1 приложения Д7. Предположим, по данным деклараций по НДС объем поставок за январь — декабрь 2018 года составил: облагаемых операций (Σстр. 1.1, 1.2, 2, 3 и 7) — 14,5 млн грн.; общий объем операций — 20 млн грн (см. рис. 1).

Проводим перерасчет.На сумму частичных НО, начисляемых в течение года по «двойным» приобретениям согласно необходимо зарегистрироваться для просмотра ссылки, плательщик ежемесячно (ежеквартально, если является квартальным плательщиком НДС) должен был составлять сводные НН. Для НДС-перерасчета собираем все сводные частичные НН за январь — декабрь 2018 года. Проверьте их:

во-первых, у вас должны быть составлены отдельные сводные НН с типом причины «08» — на часть необлагаемых необъектных операций и отдельные сводные НН с типом причины «09» — на часть необлагаемых льготированных операций (см.необходимо зарегистрироваться для просмотра ссылки, консультацию из БЗ 101.16);

во-вторых, при начислении частичных НО в течение одного отчетного периода может быть составлено несколько сводно-частичных НН с одинаковым типом причины (БЗ 101.16);

в-третьих, если частичные НО, отраженные в сводной НН, были вообще обнулены «уменьшающим» РК ввиду так и не сложившегося участия товаров/услуг в двойном использовании, то обнуленные позиции из сводной частичной НН не должны участвовать в годовом перерасчете;

в-четвертых, сводная частичная НН за декабрь должна быть заполнена по новой форме и помечена в верхнем левом углу кодом сводности «2» (необходимо зарегистрироваться для просмотра ссылки)*.

* Порядок заполнения НН, утвержденный необходимо зарегистрироваться для просмотра ссылки.

Сам же НДС-перерасчет осуществляем следующим образом:

1) определяем долю объема поставок «двойных» товаров/услуг, НА, пропорциональную «годовому» «анти-ЧВ»— для этого стоимость приобретения «двойных» товаров/услуг, НА умножаем на «годовое» «анти-ЧВ»;

2) определяем сумму «компенсирующих» НО, которая должна быть начислена по результатам годового перерасчета, — рассчитанный в п. 1 объем поставки умножаем на 20 % (или 7 %);

3) определяем сумму необходимой корректировки — сравниваем «то, что было», с тем, что получилось в п. 1 и п. 2, и составляем РК к сводным НН.

Учтите: последний отчетный период года тоже сначала участвует в распределении исходя из прошлогоднего/текущего «анти-ЧВ». А затем перерассчитывается — в общем порядке

за декабрь/IV квартал, как и за любой другой отчетный период, сначала составляем сводную НН, а затем по результатам перерасчета — РК к этой НН

Порядок перерасчета разберем на примере последнего месяца (декабря 2018 года), в котором провели распределение НДС по необходимо зарегистрироваться для просмотра ссылки (см. табл. 1).

Пример. Объем покупок товаров/услуг «двойного» назначения в декабре 2018 года составил 200000 грн. (в НН от 10.12.2018 г. № 2109 — 150000 грн.; в НН от 28.12.2018 г. № 2156 — 50000 грн.). Коэффициент «анти-ЧВ» на начало года (гр. 7 стр. 1 табл. 1 прил. Д7 за январь 2018 года) — 30,00 %, а по итогам годового перерасчета (гр. 7 стр. 3.1 табл. 1 прил. Д7 за декабрь 2018 года) — 27,50 %.

Таблица 1. Порядок годового перерасчета

| Период | Объем покупок двойного назначения | Самосводные НН | Частичные НО («анти-ЧВ» — 30,00 %) | Годовой перерасчет («анти-ЧВ» — 27,50 %) | Увеличение/уменьшение НО | |||

| База | Сумма НО | База | Сумма НО | База | Сумма НО | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Декабрь | НН от 10.12.2018 г. № 2109 | НН от 31.12.2018 г. № 2171* | 45000 (150000 х 30 %) | 9000 | 41250 (150000 х 27,5 %) | 8250 | -3750 | -750 |

| НН от 28.12.2018 г. № 2156 | 15000 (50000 х 30 %) | 3000 | 13750 (50000 х 27,5 %) | 2750 | -1250 | -250 | ||

| Итого | 60000 | 12000 | 55000 | 11000 | -5000 | -1000 | ||

| * Пример заполнения самосводных НН по новой форме см. в необходимо зарегистрироваться для просмотра ссылки. | ||||||||

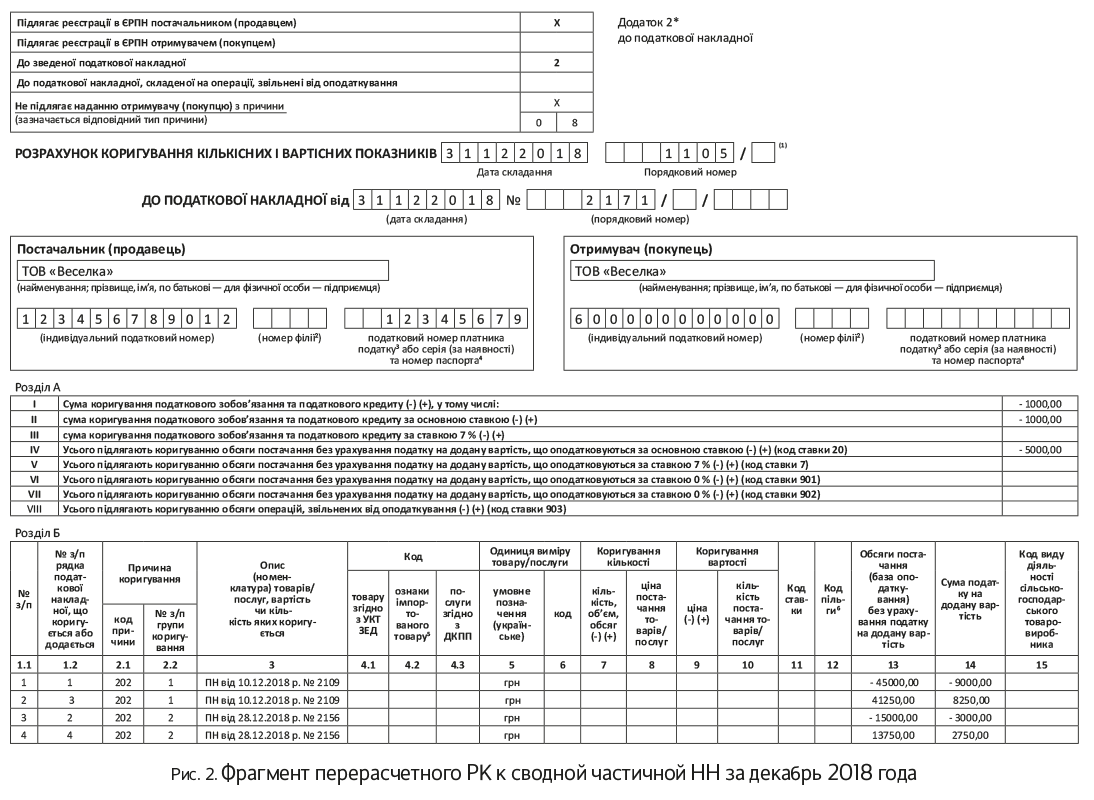

Несмотря на то, что сводность частичных НН, зарегистрированных до 01.12.2018 г. (по старым правилам), помечена в верхнем левом углу отметкой «Х» (а в сводной НН за декабрь — должна стоять отметка с кодом «2»), (!) абсолютно все перерасчетные РК помечаем кодом сводности «2» (см. письмо № 36942*).

* Письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17 // необходимо зарегистрироваться для просмотра ссылки.

В заглавной части каждого перерасчетного РК указываем:

1) дату составления — «31122018»;

2) дату и порядковый номер сводно-частичной НН, к которой составляется РК;

3) в поле «індивідуальний податковий номер отримувача (покупця)» — условный ИНН«600000000000». В других строках, отведенных для заполнения данных покупателя в РК, указывайте собственные данные. Реквизит «податковий номер платника податку...» — в полях РК для указания данных покупателя — не заполняем (для продавца — заполняем).

В табличной части Б в гр. 1.1 ставим номер по порядку без привязки к данным корректируемой НН; в гр. 1.2 — приводим номер каждой корректируемой (убираемой с минусом) строки из сводной НН, а ниже добавляем новый номер строки (с правильными показателями), которого не было в НН; в гр. 2.1 используем код причины корректировки «202». В гр. 2.2 — каждую корректируемую строку из сводной НН помечаем отдельной группой. Учитывая нормы необходимо зарегистрироваться для просмотра ссылки, остальные графы РК заполняем по аналогии с корректируемой НН, т. е:

— в гр. 3 указываем даты и порядковые номера «входящих» НН/других документов (как в корректируемой частичной НН);

— в гр. 5 «умовне позначення (українське)» указываем «грн»;

— гр. 4.1 — 4.3, 6 — 12, 15 не заполняем.

Единственным отличием в перерасчетных РК будет порядок заполнения новой графы 14: в РК к НН, зарегистрированным до 01.12.2018 г., в строках на «-» гр. 14 не заполняется; в РК к НН, зарегистрированным после 01.12.2018 г., гр. 14 заполняется, как в строках на «-», так и в строках на «+» (по крайней мере, так требовали поступать налоговики в письме № 36942).

Будьте внимательны, если до проведения годового перерасчета вы уже составляли РК к сводной частичной НН (по причине допущенной в ней суммовой ошибки, либо меняя статус по некоторым позициям из «двойных» на облагаемые). При составлении перерасчетного РК к подкорректированной в течение года сводно-частичной НН следует учесть показатели таких предыдущих РК (БЗ 101.16).

Учтите: РК, оформленные к любым НН, при регистрации в ЕРНН подлежат мониторингу — независимо от объемов поставки, налоговых нагрузок и прочих признаков, приведенных в необходимо зарегистрироваться для просмотра ссылки**. Тем не менее от риска блокировки перерасчетных РК проведение годового перерасчета пострадать не должно.

** Порядок остановки регистрации НН/РК в ЕРНН, утвержденный необходимо зарегистрироваться для просмотра ссылки.

Результаты перерасчета, т. е. суммы из перерасчетных РК, должны быть отражены в декабрьской декларации — декларации за последний отчетный период (!) независимо от факта их регистрации/нерегистрации в ЕРНН (см. БЗ 101.23).

Единственное, налоговики предупреждают, что несвоевременная регистрация РК по годовому перерасчету повлечет штрафы по необходимо зарегистрироваться для просмотра ссылки. Напомним, предельный срок бесштрафной регистрации перерасчетных РК — 15.01.2019 г.

К тому же при несвоевременной регистрации «минусового» РК у плательщика в СЭА-учете выскочит ΣПеревищ в том периоде, в котором будет зарегистрирован этот РК.

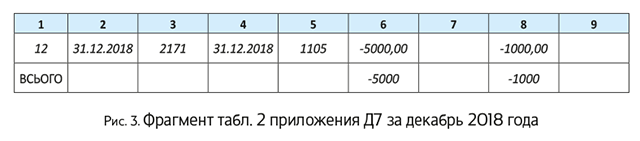

Заполняем приложение Д7 и НДС-декларацию.Результаты перерасчета заносим в табл. 2 приложения Д7 к декларации по НДС за последний отчетный период года. Причем еще раз повторим: перерасчетные данные переносим из сводных частичных НН и составленных к ним перерасчетных РК, независимо от даты/факта их регистрации в ЕРНН (см. БЗ 101.23).

В гр. 2-3 указываем данные сводных частичных НН, по которым начислялись обязательства по необходимо зарегистрироваться для просмотра ссылки. В гр. 4-5 — даты и номера РК, составленных по результатам годового перерасчета.

Внимание! Таблицу 2 в приложении Д7 заполняем в гривнях с копейками, а ее итоговую строку«Всього» отражаем в гривнях без копеек с округлением по общеустановленным правилам (см. БЗ 101.23).

Итоговые данные из табл. 2 приложения Д7 за декабрь / IV квартал 2018 года переносим с соответствующим знаком («+» или «-»):

1) в последнюю строку табл. 1 приложения Д1 за декабрь / IV квартал 2018 года;

2) а затем (!) в стр. 4.1 (либо 4.2) декларации за декабрь / IV квартал 2018 года.

Внимание! Не забудьте перенести ЧВ/«анти-ЧВ», определенный в стр. 3.1. табл. 1 приложения Д7 к декларации за декабрь, в январскую декларацию следующего года (стр. 1 табл. 1 приложения Д7). Именно на него вам придется ориентироваться при отражении «двойных» приобретений, при продолжении необлагаемой/льготной деятельности в следующем году.

Дополнительный «необоротный» перерасчет

Когда последний перерасчет?Проверьте, есть ли у вас «старые» необоротные активы, приобретенные или изготовленные в целях «двойного» использования до 01.07.2015 г. необходимо зарегистрироваться для просмотра ссылки предписывает проводить дополнительный перерасчет НДС по таким необоротным активам по итогам 1, 2 и 3 календарных лет, следующих за годом начала их использования (ввода в эксплуатацию).«Двойные» ОС, попавшие под распределение НК еще по старым правилам, возможно, придется пересчитать и по итогам 2018 года

Причем такой дополнительный перерасчет совершенно автономный. Его придется провести, даже если в текущем году вы уже не осуществляли необлагаемых операций и основной перерасчет не проводите (см. необходимо зарегистрироваться для просмотра ссылки, необходимо зарегистрироваться для просмотра ссылки). Ведь коэффициент ЧВ для распределения налогового кредита по «старым» необоротным активам рассчитывается нарастающим итогом (по итогам 1, 2 и 3 календарных лет, следующих за годом ввода «двойного» объекта ОС в эксплуатацию).

Например, объект основных средств был приобретен в марте 2015 года, а введен в эксплуатацию:

1) в декабре 2015 года. В этом случае такой объект ОС участвовал в «необоротном» перерасчете:

— по итогам 2016 года (первый год, следующий за годом ввода в эксплуатацию);

— по итогам 2016 — 2017 гг. (двух дет, следующих за годом ввода в эксплуатацию);

— и (!) последний раз пересчитывается в 2018 году — по итогам 2016 -2018 гг. (трех лет, следующих за вводом в эксплуатацию);

2) в январе 2016 года. Учтите: приобретенными до 01.07.2015 г. следует считать как НА, полученные до этой даты, так и НА, за которые до этой даты осуществлена предоплата (необходимо зарегистрироваться для просмотра ссылки). Соответственно ввести в эксплуатацию распределенный по старому «двойной» объект ОС вы могли и в последующих годах. В таком случае такой объект ОС участвовал в «необоротном» перерасчете:

— по итогам 2017 года (первый год, следующий за годом ввода в эксплуатацию);

— (!) пересчитывается в 2018 году по итогам 2017 — 2018 гг. (двух дет, следующих за годом ввода в эксплуатацию);

— последний раз поучаствует в перерасчете в 2019 году — по итогам 2017 — 2019 гг. (трех лет, следующих за годом ввода в эксплуатацию).

Если «старый» НА стал «двойным» не сразу.Необоротные активы, купленные/изготовленные после 01.07.2015 г., участвуют лишь в общем годовом перерасчете.

Аналогично и в ситуации, когда «старые» НА становятся «двойными» только сейчас (налоговый кредит при их покупке не попал под распределение, а был отражен полностью). Оснований включать такие НА в перерасчеты по необходимо зарегистрироваться для просмотра ссылки нет. При начале «двойного» использования плательщик руководствуется уже нормами необходимо зарегистрироваться для просмотра ссылки, соответственно и годовой перерасчет таких НА осуществляет только один раз — по итогам года, когда такой НА стал «двойным». Придерживаются этой точки зрения и налоговики (см. БЗ 101.14).

Проводим перерасчет.Осуществляют дополнительный «необоротный» перерасчет в табл. 3 приложения Д7 (необходимо зарегистрироваться для просмотра ссылки) к декларации за декабрь (IV квартал) 2018 года. А расчет ЧВ производят в строках 3.1 — 3.3 табл. 1 приложения Д7.

Обратите внимание: результаты годового перерасчета по «старым» необоротным активам оформляют бухгалтерской справкой. Расчеты корректировки в этом случае не составляются.

В этом году строку 3.2 придется заполнить только в том случае, если «двойные» НА, приобретенные до 01.07.2015 г., были введены в эксплуатацию с задержкой — в 2016 году. В колонках 4/5 строки 3.2 учитываем объемы поставок за два года — 2017 и 2018.

Строку 3.3 заполняем, если имеются «двойные» НА, приобретенные до 01.07.2015 г. и введенные в эксплуатацию в 2015 году. В колонках 4/5 строки 3.3 учитываем объемы поставок за три года — 2016, 2017 и 2018.

Исходя из ЧВ, рассчитанной в строках 3.1 — 3.3 табл. 1, определяем суммы НДС, которые должны быть включены в состав НК с учетом проведенного перерасчета, и отражаем их в колонке 6 табл. 3 приложения Д7. А в колонке 7 этой таблицы определяем разницу между суммой НДС, подлежащей включению, и фактически включенной в НК.

Обратите внимание! Итоговой строки в табл. 3 приложения Д7 нет. Поэтому сначала определяем суммарное значение показателей по гр. 7 табл. 3 (по всем строкам с учетом знака). Полученный результат перерасчета суммы НК переносим в стр. 15 декларации за декабрь / IV квартал 2018 года.

Нестабильные льготные операции и перерасчет

Некоторые плательщики, возможно, уже вздохнули с облегчением, завершив в этом году необлагаемые операции. Другие, наоборот, только столкнулись с необлагаемой операцией. Есть и те плательщики, у которых необлагаемая операция вообще была разовая*. Во всех этих случаях НДС-перерасчет проводим в общем порядке в декларации за последний отчетный период (необходимо зарегистрироваться для просмотра ссылки).* Подробнее о таких ситуациях см. необходимо зарегистрироваться для просмотра ссылки; необходимо зарегистрироваться для просмотра ссылки;необходимо зарегистрироваться для просмотра ссылки.

Причем рассчитывать годовое ЧВ/«анти-ЧВ» во всех случаях следует исходя из облагаемых и необлагаемых объемов всего года, а не только отрезка времени с начала/до конца необлагаемых операций.

К тому же налоговики разрешают уменьшить частичные компенсирующие НО, начисленные по необходимо зарегистрироваться для просмотра ссылки, если «двойные» НА в дальнейшем начинают использоваться исключительно в облагаемой деятельности. Для этого НО уменьшают с помощью РК (см. необходимо зарегистрироваться для просмотра ссылки). Однако подчеркнем: прямой нормы о таком уменьшении частичных НО в НКУ нет. Поэтому, прежде чем корректировать частичные НО по завершении необлагаемой деятельности, советуем получить индивидуальную консультацию.

Перерасчетные тонкости приведем. в табл. 2.

Таблица 2. Годовой перерасчет при нестабильных льготных операциях

| В течение года | Годовой перерасчет | |

| Определяем «анти-ЧВ» | Начисляем НО | |

| 1. Начали осуществлять необлагаемые операции в середине года: | ||

| Рассчитываем ЧВ/«анти-ЧВ» из объемовпериода, в котором появилисьнеоблагаемые операции (стр. 2 табл. 1 приложения Д7) | Товары/услуги НО начисляем в периодах фактического их использования по «двойному» назначению (но с учетом возникновения права на НК) НА НО начисляем исходя из балансовой стоимости, сложившейся на начало периода, в котором появились льготные операции и объект стал использоваться по «двойному» назначению. Внимание! Аналогично начисляем НО и по НА, купленным до 01.07.2015 г., которые впервые стали использовать по «двойному» назначению после этой даты | 1. ЧВ/«анти-ЧВ» рассчитываем изобъемов за весь год. 2. Под перерасчет попадают те товары/услуги/НА, по которым были начислены частичные НО. 3. Перерасчет НА, купленных до 01.07.2015 г. и впервые поучаствовавших в «двойных» операциях после 01.07.2015 г., проводим в общем порядке (в табл. 2 прил. Д7) |

| 2. Прекратили необлагаемые операции с середины года: | ||

| Берем ЧВ/«анти-ЧВ» прошлого года (стр. 1 табл. 1 приложения Д7 за январь) | Товары (услуги), НА НО начисляем до периода, в котором необлагаемых операций не будет | 1. ЧВ/«анти-ЧВ» рассчитываем из объемов за весь год. 2. Под перерасчет попадают все товары/услуги/НА, по которым были начислены частичные НО. 3. НА, купленные после окончания необлагаемых операций, в перерасчете вообще не участвуют. 4. Не забудьте (!) отдельно пересчитать «двойные» старые НА, купленные до 01.07.2015 г., по итогам 1, 2 и 3 лет, следующих за годом, в котором они введены в эксплуатацию. Помните! Такие перерасчеты проводим даже тогда, когда необлагаемых операций не будет |

| 3. Разовая необлагаемая операция: | ||

| Рассчитываем ЧВ/«анти-ЧВ» из объемовпериода, в которомпроведена разоваянеоблагаемая операция (стр. 2 табл. 1 приложения Д7) | Товары (услуги) НО начисляем в периоде фактического их использования по «двойному» назначению (но с учетом возникновения права на НК). НА НО начисляем исходя из балансовой стоимости, сложившейся на начало периода, в котором возникла необлагаемая операция | 1. ЧВ/«анти-ЧВ» рассчитываем из объемов за весь год. 2. Под перерасчет попадают те товары/услуги/НА, по которым были начислены частичные НО. 3. Перерасчет НА, купленных до 01.07.2015 г. и впервые поучаствовавших в «двойных» операциях после этой даты, проводим в общем порядке (в табл. 2 прил. Д7) |

НДС-перерасчет в бухучете

Правила учета результатов общего годового НДС-перерасчета отрегулированы необходимо зарегистрироваться для просмотра ссылки*.* Инструкция по учету НДС, утвержденная необходимо зарегистрироваться для просмотра ссылки.

Результаты годового перерасчета НДС отражаются в бухучете увеличением доходов (719) или расходов (949)

При этом при начислении частичных НО плательщик должен ввести специальный субсчет 643/1 «Налоговые обязательства, подлежащие корректировке».

Рекомендаций о проведении дополнительного перерасчета необоротных активов в необходимо зарегистрироваться для просмотра ссылки нет. Хотя Минфин в письме от 19.05.2011 г. № 31-08410-07-25/12852 предлагал:

— увеличение НК показывать с одновременным уменьшением первоначальной стоимости НА записями: Дт 641/НДС — Кт 63, Дт 15 — Кт 63 (сторно), Дт 10 — Кт 15 (сторно);

— уменьшение НК показывать с одновременным увеличением первоначальной стоимости НА записями: Дт 641/НДС— Кт 63 (сторно), Дт 15 — Кт 63, Дт 10 — Кт 15.

Однако нам такой подход представляется не совсем корректным. Результаты дополнительного перерасчета по необоротным активам, на наш взгляд, следует учитывать по аналогии с отражением результатов общего годового перерасчета (см. табл. 3).

Таблица 3. Бухучет результатов годового НДС-перерасчета

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | |

| Дт | Кт | ||

| Общий годовой перерасчет | |||

| 1 | Увеличены НО (если значение «анти-ЧВ» за год увеличилось) | 643/1* | 641/НДС |

| 949 | 643/1 | ||

| 2 | Уменьшены НО (если значение «анти-ЧВ» за год уменьшилось) | 641/НДС | 643/1** |

| 643/1 | 719 | ||

| * Субсчет 643/1 «Налоговые обязательства, подлежащие корректировке» (необходимо зарегистрироваться для просмотра ссылки). ** По нашему мнению, надо делать проводку Дт 643/1 — Кт 641/НДС методом «красное сторно». | |||

| Дополнительный «необоротный» перерасчет | |||

| 3 | Увеличен НК (если значение ЧВ увеличилось) | 641/НДС | 719 |

| 4 | Уменьшен НК (если значение ЧВ уменьшилось) | 641/НДС | 644 |

| 949 | 644 | ||

выводы

- Результаты перерасчета НДС должны быть отражены в последней декларации года, независимо от регистрации перерасчетных РК в ЕРНН.

- Годовой перерасчет НДС осуществляют путем корректировки начисленных в течение года «компенсирующих» НО на основании «анти-ЧВ», рассчитанного исходя из фактически осуществленных за год необлагаемых операций.

- По результатам годового перерасчета к каждой сводной НН составляется РК, который должен быть зарегистрирован в ЕРНН.

- В бухгалтерском учете итоги перерасчета учитывают в доходах или расходах.

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

Подписаться на необходимо зарегистрироваться для просмотра ссылки

По материалам: необходимо зарегистрироваться для просмотра ссылки