Исправляем ошибку. Доначисляем ЕСВ

Ситуация 1. Бухгалтер предприятия согласно бухгалтерским документам в предыдущем отчетном периоде начислил лицу выплату, учитываемую в базе начисления ЕСВ, однако ошибочно не начислил ЕСВ на эту выплату и соответственно не отразил ее в Отчете по ЕСВ.Ситуация 2. Бухгалтер предприятия в предыдущем отчетном периоде согласно бухгалтерским документам начислил лицу выплату, входящую в базу начисления ЕСВ, уплатил с нее взнос, но не отразил в Отчете по ЕСВ.

В ситуации 2 хотя предприятие и уплатило ЕСВ, однако, не отразив такую выплату в Отчете по ЕСВ, оно занизило обязательство по ЕСВ. Поэтому порядок исправления ошибки, допущенной предприятием, в ситуациях 1 и 2 будет аналогичным. Да-да, в данном случае речь уже идет именно об исправлении ошибки в Отчете по форме № Д4.

Такие ошибки исправляем в Отчете по ЕСВ, сформированном за тот отчетный период, в котором они были фактически обнаружены. В Таблице 6 для исправления такой ошибки формируете отдельную строку, указывая среди прочего:

— в графе 10 — КТН «2», если ошибку обнаружили самостоятельно и доначисляете ЕСВ;

— в графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— в графе 17 — сумму дохода, которая ошибочно не была отражена в этой графе;

— в графе 18 — сумму дохода, на которую самостоятельно доначислен ЕСВ;

— в графе 21 — сумму доначисленного ЕСВ.

Графы 22 — 25 заполняете в общем порядке.

Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 4, 4.1, 4.3 Таблицы 1 Отчета по форме № Д4.

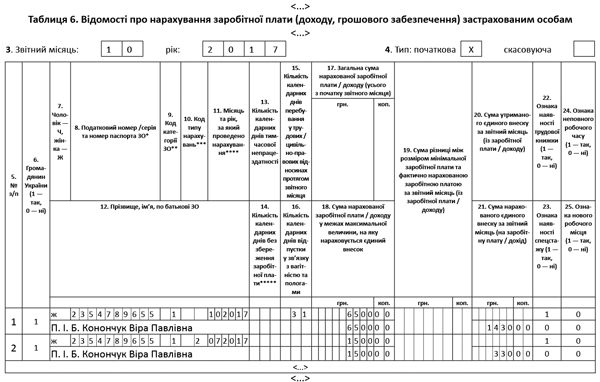

Пример 1. В июле 2017 года работнице Конончук Вере Павловне (налоговый номер — 2354789655, не инвалид, основное место работы) была начислена материальная помощь в связи с оздоровлением в сумме 1500 грн. Ошибочно эту помощь не включили в базу начисления ЕСВ и не начислили на нее единый взнос (330 грн.). Ошибка исправлена в октябре. В этом же месяце (октябре) работнице была начислена зарплата в сумме 6500 грн. (ЕСВ — 1430 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 1.

Рис. 1

Пример 2. В июле 2017 года работнице Ковальчук Вере Павловне (налоговый номер — 2364789677, не инвалид, основное место работы) была начислена заработная плата в размере меньше минимальной заработной платы. Бухгалтером была осуществлена доплата до минимального размера ЕСВ, а именно 330 грн. (1500 грн. х 22 %). Однако в Таблице 6 Отчета по ЕСВ за июль 2017 года бухгалтер в графе 19 указал лишь сумму разницы между размером минимальной заработной платы и фактически начисленной заработной платой — 1500 грн., а в графе 21 ошибочно не указал сумму начисленного ЕСВ на разницу — 330 грн. Ошибка исправлена в октябре. В этом же месяце работнице была начислена зарплата в сумме 6000 грн. (ЕСВ — 1320 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 2.

Рис. 2

Исправляем ошибку. Сторнируем ЕСВ

Ситуация 3. Предприятие в предыдущем отчетном периоде ошибочно начислило ЕСВ на выплату, которая не входит в базу начисления ЕСВ (т. е. уплатило ЕСВ с выплаты, на которую ЕСВ не начисляют).Эту ошибку исправляем в Отчете по ЕСВ, сформированном за тот отчетный период, в котором она была фактически обнаружена. В Таблице 6 для исправления такой ошибки формируете отдельную строку, указывая среди прочего:

— в графе 10 — КТН «3», если ошибку обнаружили самостоятельно и сторнируете излишне начисленный ЕСВ;

— в графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— в графе 17 — сумму начисленного дохода, которая ошибочно была указана в этой графе;

— в графе 18 — сумму дохода, ошибочно включенную в базу начисления ЕСВ;

— в графе 21 — излишне начисленную сумму ЕСВ.

Графы 22 — 25 заполняете в общем порядке.

Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 5, 5.1, 5.3 Таблицы 1 Отчета по форме № Д4.

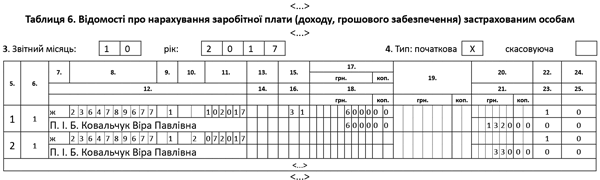

Пример 3. В июле 2017 года работнице Коваленко Анне Марковне (налоговый номер — 2254879630) была начислена разовая материальная помощь на лечение в сумме 9500 грн. Такая материальная помощь не входит в фонд оплаты труда. Но ее ошибочно включили в базу начисления ЕСВ и начислили на нее единый взнос в сумме 2090 грн. Ошибка исправлена в октябре. В этом же месяце работнице была начислена зарплата в сумме 6700 грн. (ЕСВ — 1474 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 3.

Другие материалы из "Бухгалтер911", 2017, № 47:

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

необходимо зарегистрироваться для просмотра ссылки

Подписаться на необходимо зарегистрироваться для просмотра ссылки

По материалам: необходимо зарегистрироваться для просмотра ссылки