необходимо зарегистрироваться для просмотра ссылки

Автор : Анатолий Бобро, налоговый эксперт Ни для кого не секрет, что единый налог группы 4 остается наиболее популярным среди сельхозпредприятий. Из всех видов налогообложения именно ему аграрии обычно отдают предпочтение. И это невзирая на ежегодное увеличение налоговой нагрузки за счет увеличения размера ставок. С годами финансовая заинтересованность, конечно, падает, но остается привлекательность упрощенного порядка ведения учета и отчетности. Однако чтобы влиться в ряды таких плательщиков, сельхозтоваропроизводители должны соответствовать ряду условий. Каких — об этом читайте далее. Учитывая сугубо сельхозотраслевую направленность, единый налог группы 4 на практике полностью оправданно называют сельскохозяйственным (далее — сельхозЕН). Сельхозпредприятия со стажем хорошо помнят, что текущий год — это уже третий год его введения (с 01.01.2015 г.). И хотя возраст еще по существу детский, правила его применения неоднократно изменялись. Однако вы, уважаемые читатели, после ознакомления с нашими обстоятельными публикациями (необходимо зарегистрироваться для просмотра ссылки; необходимо зарегистрироваться для просмотра ссылки) всегда держали «руку на пульсе», постоянно были в курсе событий. Практически еще «горячими» мы довели до вас и нынешние новации-2017 (необходимо зарегистрироваться для просмотра ссылки), которые уже надо применять с отчетности за 2017 год.С приближением отчетной кампании уместно освежить в памяти основные правила применения сельхозЕН и обратить внимание на те, которые остались в тени. Предлагаем сделать это в формате «вопрос — ответ» (см. таблицу ниже).

Правила применения ЕН группы 4

| Вопрос | Ответ |

| Кто может быть плательщиком? | Прежде всего отметим, что применение ЕН группы 4 — дело добровольное. Избрать его может субъект хозяйствования, соблюдающий ряд требований: 1) является сельхозтоваропроизводителем; 2) у которого доля сельхозтоваропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75 %; 3) который имеет сельхозугодья и/или земли водного фонда внутренних водоемов (озер, прудов, водохранилищ), находящиеся в собственности или предоставленные ему в пользование, в частности на условиях аренды. Поскольку в приведенной выше формулировке необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки присутствуют термины, уместно привести их понятия, ведь без этого дальнейшее освещение круга плательщиков сельхозЕН невозможно. Сельхозтоваропроизводителем считается юрлицо независимо от организационно-правовой формы, которое занимается производством сельхозпродукции и/или разведением, выращиванием и выловом рыбы во внутренних водоемах (озерах, прудах и водохранилищах) и ее переработкой на собственных или арендованных мощностях, в том числе из произведенного собственными силами сырья на давальческих условиях, и осуществляет операции по ее поставке (необходимо зарегистрироваться для просмотра ссылки). |

| | По определению необходимо зарегистрироваться для просмотра ссылки сельскохозяйственная продукция (сельскохозяйственные товары) — это продукция/товары, подпадающие под определение групп 1 — 24 УКТ ВЭД, если при этом такие товары (продукция) выращиваются, откармливаются, вылавливаются, собираются, изготавливаются, производятся, перерабатываются непосредственно производителем этих товаров (продукции), а также продукты обработки и переработки этих товаров (продукции), если они были приобретены или произведены на собственных или арендованных мощностях (площадях) для продажи, переработки или внутрихозяйственного потребления. Доля сельхозтоваропроизводства — удельный вес дохода сельхозтоваропроизводителя, полученного от реализации сельхозпродукции собственного производства и продуктов ее переработки, в общей сумме его дохода, который учитывается во время определения права такого товаропроизводителя на регистрацию как налогоплательщика (необходимо зарегистрироваться для просмотра ссылки). Приведенные определения терминов имеют четкое направление — для целей гл. 1 разд. XIV этого Кодекса, то есть для порядка взимания именно ЕН группы 4. Кстати, вопрос об определении сельхоздоли подробно рассмотрен на с. 12. Внимание: под сельхозтоваропроизводителями понимают только юридических лиц. Следовательно, только сельхозпредприятия могут быть плательщиками сельхозЕН, частным предпринимателям в когорту этих плательщиков путь закрыт. Предложения сделать сельхозЕН доступным для фермерских хозяйств без статуса юрлица не прошли |

| Кто не может быть плательщиком? | Круг неплательщиков сельхозЕН определен в необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки. К ним относятся сельхозпредприятия, если они подпадают хотя бы под одно из указанных ниже трех ограничительных условий (правда, в каждом из них есть исключения): 1) у которых более 50 % дохода, полученного от продажи сельхозпродукции собственного производства и продуктов ее переработки, составляет доход от реализации декоративных растений, диких животных и птиц, меховых изделий и меха. Исключения предусмотрены в отношении срезанных цветов (выращенных на угодьях, принадлежащих сельхозтоваропроизводителю на праве собственности или предоставленных ему в пользование) и продуктов их переработки и мехового сырья (необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки); 2) предприятия, осуществляющие деятельность по производству подакцизных товаров. Исключение есть в отношении виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, которые используют такие виноматериалы для производства готовой продукции. Внимание! С 01.01.2017 г. предусмотрено еще одно исключение в табу на этот налог. Отныне попасть в группу 4 ЕН имеют право и сельхозники, дополнительно занимающиеся производством электроэнергии (когенерационными установками и/или из возобновляемых источников энергии). Правда, при условии, что доход от ее реализации не превышает 25 % общего дохода хозяйства (необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки); 3) предприятие по состоянию на 1 января базового (отчетного) года имеет налоговый долг, кроме безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств) (необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки). |

| | Как мы понимаем, «красный свет» на пути к сельхозЕН включает долг с любых видов общегосударственных и/или местных налогов и сборов, предусмотренных необходимо зарегистрироваться для просмотра ссылки и необходимо зарегистрироваться для просмотра ссылкисоответственно. Долг по ЕСВ не препятствует переходу на ЕН, так как не считается налоговым долгом. А вот долг по штрафам (РРО, в сфере ВЭД) — налоговый долг. Причем акцентируем ваше внимание: речь идет о задолженности именно на 1 января. Следовательно, если долг возник после 1 января и существует (не уплачен) на момент предоставления декларации (не позже 20 февраля текущего года), то он не может считаться препятствием для избрания или подтверждения статуса плательщика сельхозЕН. В то же время обратим внимание на то, что такая разновидность долга, как безнадежный с форс-мажорной предысторией возникновения (вследствие действия обстоятельств непреодолимой силы), не лишает сельхозпредприятие права выбора налогообложения с уплатой сельхозЕН. Реорганизованные и вновь созданные сельхозпредприятия в порядке приобретения статуса плательщика ЕН группы 4 руководствуются в основном общими правилами. Что касается нюансов, то они, сразу скажем, связаны с определением ими критерия доли сельхозтоваропроизводства |

| От уплаты каких налогов освобождается плательщик сельхозЕН? | Ответ очевиден (необходимо зарегистрироваться для просмотра ссылки): 1) от налога на прибыль предприятий; 2) от налога на имущество (в части земельного налога), кроме земельного налога за земельные участки, которые не используются для ведения сельхозтоваропроизводства; 3) от рентной платы за специальное использование воды. Что касается других налогов и сборов, то их начисление, уплата и предоставление отчетности осуществляются в общем порядке. Внимание! С 01.01.2017 г. новым необходимо зарегистрироваться для просмотра ссылки предусмотрено, что дивиденды, которые выплачиваются плательщиками ЕН группы 4 собственникам корпоративных прав, облагаются налогом по правилам, установленным разделами II и IV этого Кодекса |

| Что является объектом налогообложения? | Это площадь сельхозугодий (пашни, сенокосов, пастбищ и многолетних насаждений) и/или земель водного фонда внутренних водоемов (озер, прудов, водохранилищ), которая находится в собственности сельхозтоваропроизводителя или предоставлена ему в пользование, в том числе на условиях аренды (необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки). Следует обратить внимание на то, что с 01.01.2017 г. исключен необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки, которым раньше было установлено, в частности, что основанием для начисления ЕН плательщиками группы 4 являются данные государственного земельного кадастра и/или данные госреестра имущественных прав на недвижимое имущество. Следовательно, объектом налогообложения является площадь сельхозугодий и/или земель водного фонда независимо от факта отражения данных о них в госземкадастре/реестре недвижимости. Предупреждаем: эту новацию ни в коем случае не следует понимать как отмену обязательной госрегистрации договоров аренды земли или прав на нее, о чем нам приходилось слышать. Установленные «земельным» законодательством требования относительно правомерности землепользования остаются неизменными. |

| | Помните: в соответствии со необходимо зарегистрироваться для просмотра ссылки и необходимо зарегистрироваться для просмотра ссылки право собственности на земельный участок, а также право постоянного пользования и право аренды земельного участка возникают с момента государственной регистрации этих прав. Такую госрегистрацию осуществляют в соответствии с необходимо зарегистрироваться для просмотра ссылки. Требование относительно государственной регистрации касается также и права субаренды земельных участков (необходимо зарегистрироваться для просмотра ссылки). На наш взгляд, этим исключением из НКУ законодатели преследовали только одну цель— не уменьшать объект налогообложения на площади, которые не прошли по тем или иным причинам процедуру госрегистрации |

| Все ли категории земель сельхозназначения облагаются сельхозЕН? | Понятие «земли сельскохозяйственного назначения» в НКУ имеет два определения. Первое звучит так: это земли, предоставленные для производства сельхозпродукции, осуществления сельскохозяйственной, научно-исследовательской и учебной деятельности, размещения соответствующей производственной инфраструктуры, в том числе инфраструктуры оптовых рынков сельхозпродукции, или предназначенные для этих целей (необходимо зарегистрироваться для просмотра ссылки). Оно идентично их понятию по необходимо зарегистрироваться для просмотра ссылки. В то же время ЗКУ установлено, что к землям сельхозназначения относятся: 1) сельхозугодья (пашни, многолетние насаждения, сенокосы, пастбища и залежи); 2) несельхозугодья (хозяйственные дороги и прогоны, полезащитные лесные полосы и другие защитные насаждения, кроме отнесенных к землям лесохозяйственного назначения, земли под хозяйственными зданиями и дворами, земли под инфраструктурой оптовых рынков сельхозпродукции, земли временной консервации и т. п.) (необходимо зарегистрироваться для просмотра ссылки ). Аналогично необходимо зарегистрироваться для просмотра ссылки. Второе представлено в необходимо зарегистрироваться для просмотра ссылки: земли сельхозназначения — это земли, предоставленные для производства сельхозпродукции. Руководствоваться следует именно этим понятием, ведь оно прямого назначения — для целей гл. 1 разд. XIV этого Кодекса, проще говоря — для порядка обложения сельхозЕН. Не трудно заметить, что оно частично (в ракурсе непосредственно производства продукции) созвучно с первым. Внимание! Такая категория земель сельхозназначения, как несельхозугодья, не является объектом налогообложения. Земли под производственной инфраструктурой (хозяйственные постройки, дворы и т. п.) облагаются налогом в общем порядке как земельные участки, не используемые для ведения сельхозтоваропроизводства. То есть за них должен уплачиваться земельный налог (БЗ 112.02). В то же время напомним, что и не все сельхозугодья являются объектом налогообложения. Одна из пяти категорий земель, входящих в состав сельхозугодий, а именно залежи, сельхозЕН не облагается. Напомним их понятие. Залежи — это пахотные земли, которые раньше вспахивали, а затем более года, начиная с осени, не использовали для посева сельскохозяйственных культур и не подготавливали под пар. Приводить понятие всех других категорий сельхозугодий, думаем, не стоит. Лишь в отношении наиболее распространенной из них (пашни) отметим, что под ней понимаются земельные участки, которые систематически обрабатываются и используются под посевы сельхозкультур, включая посевы многолетних трав. |

| | Чистые пары, площади парников и теплиц тоже относятся к площади пашни. К ней не относятся сенокосы и пастбища, которые распаханы с целью их существенного улучшения и используются постоянно под травяными кормовыми культурами для сенокоса и выпаса скота, а также междурядья садов, используемые под посевы |

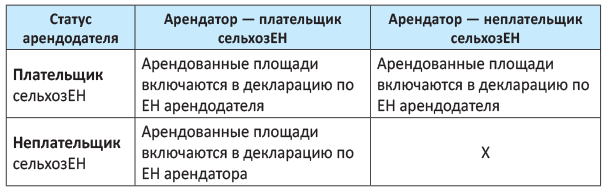

| Каковы особенности включения в объект налогообложения арендованных земель? | Обратим внимание на порядок включения плательщиками сельхозЕН в объект налогообложения предоставленных или полученных в аренду земель. Он выглядит так: Заметим: нормами НКУ не определен минимальный размер земельного участка (земельных участков), при наличии которого лицо может быть плательщиком сельхозЕН. При соблюдении других определенных НКУ условий, сельхозпредприятие имеет право платить данный налог с любой площади сельхозугодий и земель водного фонда внутренних водоемов (озер, прудов, водохранилищ), который находится в его собственности или пользовании Заметим: нормами НКУ не определен минимальный размер земельного участка (земельных участков), при наличии которого лицо может быть плательщиком сельхозЕН. При соблюдении других определенных НКУ условий, сельхозпредприятие имеет право платить данный налог с любой площади сельхозугодий и земель водного фонда внутренних водоемов (озер, прудов, водохранилищ), который находится в его собственности или пользовании |

| Что является базой налогообложения? | За базу налогообложения принимается: а) в отношении сельхозугодий (пашни, сенокосов, пастбищ и многолетних насаждений) — нормативная денежная оценка (НДО) одного гектара соответствующих сельхозугодий; б) в отношении земель водного фонда внутренних водоемов (озер, прудов, водохранилищ) — НДО пашни в области. Как в отношении сельхозугодий, так и в отношении земель водного фонда НДО одного гектара принимается с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года согласно порядку, установленному этим Кодексом (ранее, до 01.01.2017 г., говорилось так: разд. XII этого Кодекса). Эта метаморфоза в формулировке необходимо зарегистрироваться для просмотра ссылкинеобходимо зарегистрироваться для просмотра ссылки практически ничего не влечет. Напомним: определение понятия НДО земельных участков предоставляется необходимо зарегистрироваться для просмотра ссылки. Это капитализированный рентный доход с земельного участка, определенный согласно законодательству центральным органом исполнительной власти, реализующим государственную политику в сфере земельных отношений. Заметим: такое понятие тоже прямого, к тому же еще и двойного направления. Одновременно для целей: — разд. XII НКУ, то есть для целей платы за землю; — гл. 1 разд. XIV НКУ, следовательно, для целей взимания сельхозЕН. На освещении вопроса НДО и коэффициента индексации не останавливаемся, об этом отдельно сказано на с. 25. |

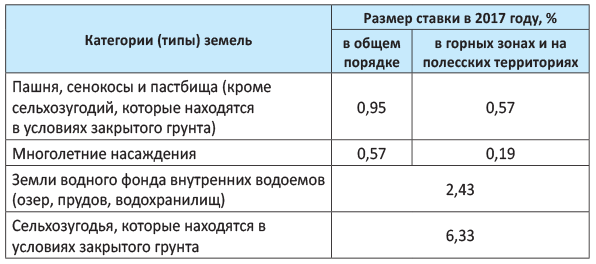

| Каковы размеры ставок? | Ставки установлены в процентах к базе налогообложения, то есть к НДО одного гектара соответствующих категорий земель (необходимо зарегистрироваться для просмотра ссылки). Внимание! В текущем году ставки по сельхозугодьям опять, к сожалению, увеличены. Для лучшего наглядного восприятия приведем их в табличном виде. Ставки для плательщиков ЕН группы 4  При этом обратим внимание на два момента. При этом обратим внимание на два момента.Первый. С 01.01.2017 г. исключен необходимо зарегистрироваться для просмотра ссылки, в котором раньше давалось понятие специализации растениеводства на закрытом грунте при условии превышения 66 % дохода от реализации продукции из закрытого грунта в общем доходе. Второй. Перечень населенных пунктов, которым предоставляется статус горных, утвержденнеобходимо зарегистрироваться для просмотра ссылки, а Перечень территорий, относящихся к полесским, — необходимо зарегистрироваться для просмотра ссылки |

| Как подтвердить статус плательщика? | По желанию сельхозпредприятия подтверждение осуществляется в порядке, установленномнеобходимо зарегистрироваться для просмотра ссылки, то есть извлечением из реестра плательщиков ЕН. Оно должно предоставляться безвозмездно и безусловно по запросу плательщика. Поскольку на сегодня формы запроса и извлечения не установлены, справки о подтверждении статуса предоставляются в произвольной форме |

выводы

- Плательщиками сельхозЕН могут быть лишь сельхозпредприятия как юрлица.

- Объектом налогообложения является площадь сельхозугодий и/или земель водного фонда независимо от факта отражения данных о них в гсоземкадастре/реестре недвижимости.

- За базу налогообложения принимается проиндексированная нормативная денежная оценка одного гектара соответствующих сельхозугодий.

- В текущем 2017 году ставки ЕН относительно сельхозугодий опять, к сожалению, увеличены.

Подписаться на необходимо зарегистрироваться для просмотра ссылки

По материалам: необходимо зарегистрироваться для просмотра ссылки