Транспортный налог должен быть утвержден соответствующим решением местных властей, а Верховная Рада Украины устанавливает только перечень разрешенных к установлению этими властями местных налогов и позволенных граничных параметров таких налогов.

Такую практику изымания налогов подтвердил и Высший административный суд Украины на основании ст. 267 Налогового Кодекса.

Об этом идет речь в решении Высшего административного суда Украины от 30 августа 2016 года необходимо зарегистрироваться для просмотра ссылки.

Исходя из Единого госреестра судовых решений, сегодня украинские суды рассматривают тысячи споров от владельцев транспортных средств об отмене соответствующих предписаний о начислении транспортных налогов за 2015 год.

И, как результат, налогоплательщики выигрывают спор, в отличии от Государственной фискальной службы (далее — ГФС), которая оспаривает такие решения. Суды остаются на стороне граждан, признавая предписания «налоговой» незаконными.

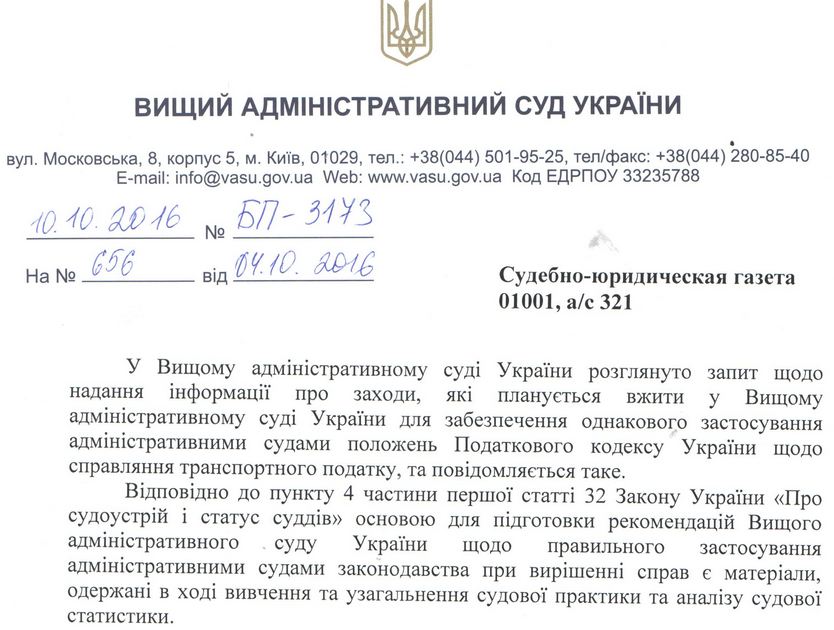

«Судебно-юридическая газета» решила разобраться в вышеизложенном вопросе и отправила запросы председателю Высшего административного суда Украины Александру Нечитайло и главе Государственной фискальной службы Роману Насирову.

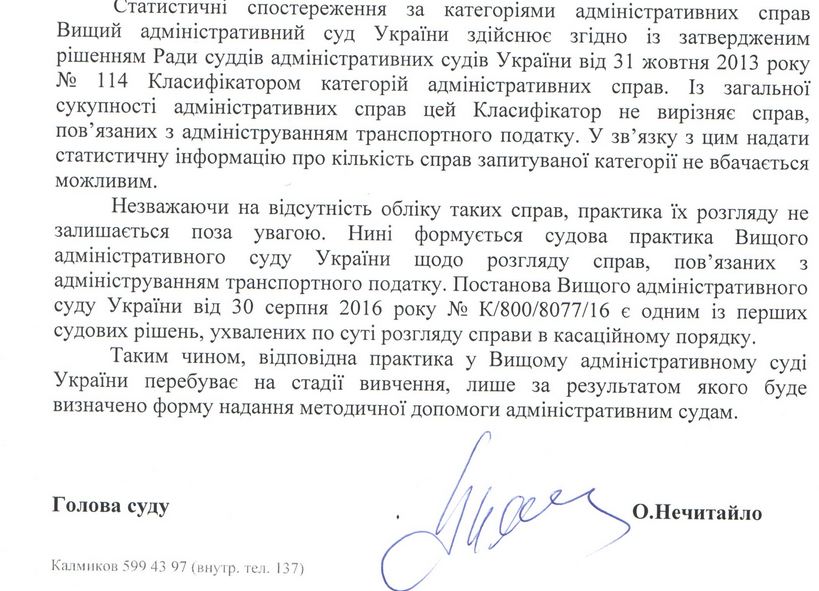

В Высшем административном суде, рассмотрев запрос о том, что же собираются предпринять, чтобы обеспечить равное применение админсудами положений Кодекса по взысканию налогов, отметили, что, несмотря на отсутствие учета таких дел, практика администрирования транспортного налога находится на стадии изучения, и «только по результатам которой и будет определена форма предоставления методической помощи административным судам».

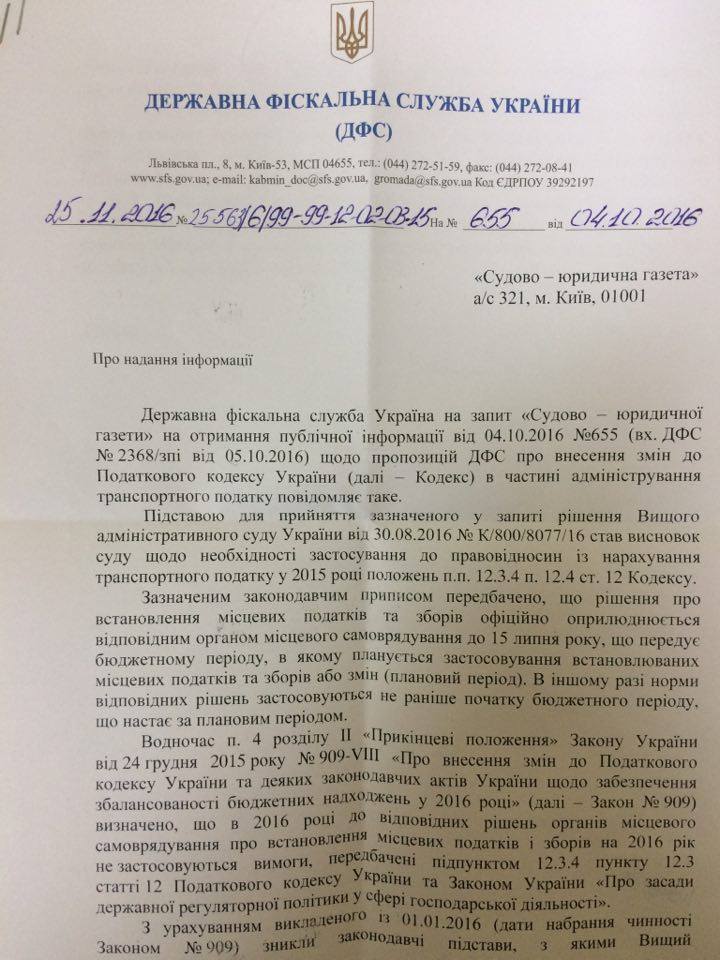

В Госфискальной службе на запрос о получении публичной информации по поводу предложений ГФС о внесений изменений в Налоговой Кодекс пояснили, что проблема разрешилась с января 2016 года.

«Законодательным предписанием предусмотрено, что решение об установке местных налогов обнародуется органами местного самоуправления до 15 июля года предшествующего бюджетного периода, в котором планируется установление таких налогов. В другом случае, нормы решений применяются не раньше начала бюджетного периода, наступившим после планового периода», — говорится в ответе.

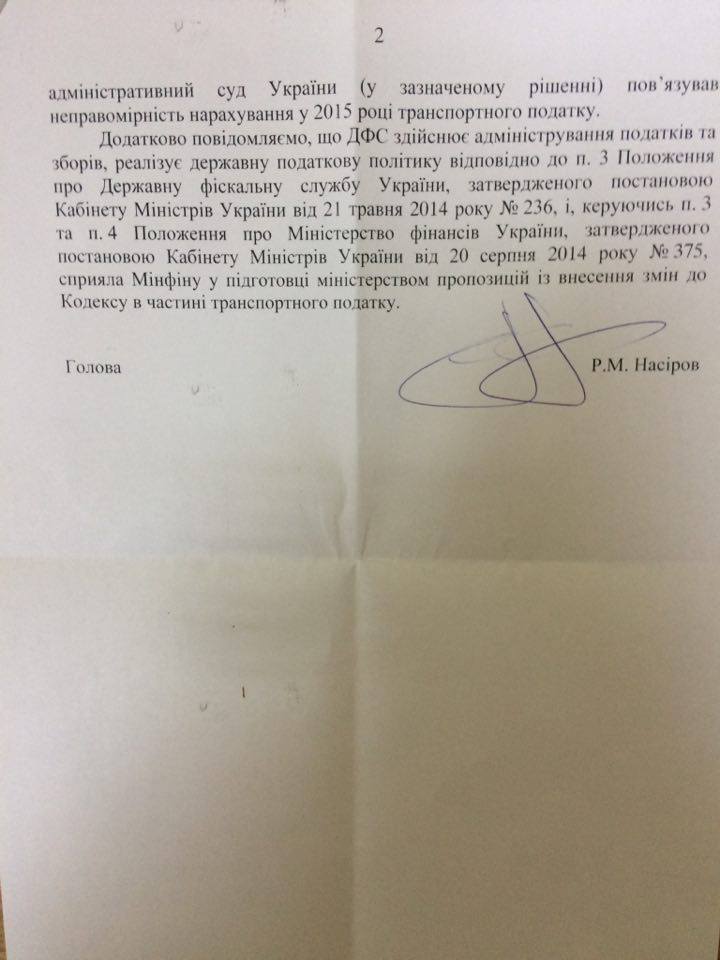

ГФС добавляет, что с 1 января 2016 года (дата вступления в силу закона №909 — прим. ред.) исчезли законодательные основания, с которыми Высший админсуд связывал неправомерность начисления в 2015 году транспортного налога.

По материалам: необходимо зарегистрироваться для просмотра ссылки