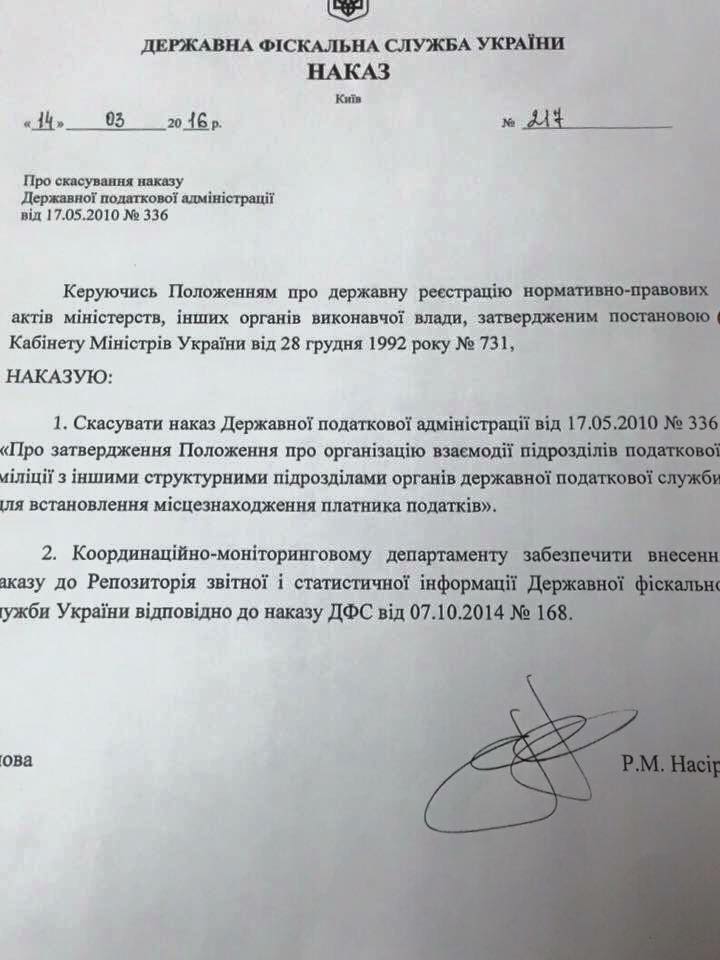

Адже втратили чинності всі нормативно-правові акти, на виконання яких він був прийнятий, не говорячи про численні реорганізації самої податкової служби.

Раніше цей наказ переважно використовувався як інструмент маніпуляції платниками ПДВ: у разі потреби податківці направляли запити до податкової міліції.

Далі на підставі таких запитів податкова міліція починала розшук відповідних платників (їх керівників, засновників) за зареєстрованим місцезнаходженням у Держреєстрі.

У разі незнаходження платника ПДВ за такою адресою відповідний підрозділ податкової міліції передавав до податкового органу службову записку про встановлення ознак фіктивності платника податків.

Далі податківці щодо такого платника ПДВ могли скористатись правом анулювання реєстрації платника ПДВ.

По материалам: необходимо зарегистрироваться для просмотра ссылки