Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

необходимо зарегистрироваться для просмотра ссылки

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

необходимо зарегистрироваться для просмотра ссылки

Договор комиссии

в конфигурации

«Бухгалтерия для Украины»

в конфигурации

«Бухгалтерия для Украины»

По многочисленным просьбам рассмотрим учет у предприятий комиссионеров и комитентов, которые являются сторонами по договору комиссии.

В конфигурации «Бухгалтерия для Украины» предусмотрены специальные документы для такого учета. Как они работают, рассмотрим на примерах.

Общие положения

Выполнение договора комиссии состоит из следующих этапов: передача товаров от комитента комиссионеру или приобретение товаров комиссионером за денежные средства комитента, продажа товаров комиссионером, расчеты за товар межу комиссионером и комитентом. Поэтому в договорах комиссии обязательно должны быть указаны наименования товаров, цена, территория продаж, сроки выполнения и предоставления отчета комиссионером.

В доходы комиссионера будет включаться только сумма комиссионного вознаграждения на дату начисления. В доходы комитента включается стоимость проданых товаров на дату, которая указана в отчете комиссионера (п. 137.5 НКУ) и расходы, которые составляют себестоимость реализованых товаров (п. 138.4 НКУ). Доходы и расходы найдут отражение в Декларации по налогу на прибыль в строках 02 и 05.1 соответственно. Кроме того, комитент к составу расходов относит причитающееся комиссионеру вознаграждение на дату подписания соответствующего акта и отражает в строке 06.2, как расходы на сбыт, Декларации по налогу на прибыль. Что касается НДС, согласно пп. «е» пп. 14.1.191 НКУ к поставке товаров приравнивается и их передача в рамках договора, по которому выплачивается комиссионное вознаграждение за продажу или приобретение. А операции по поставке товаров облагаются НДС. Налоговые обязательства и налоговый кредит должны формироваться по правилу «первого» события. Исходя из этого, в случае заключения договора комиссии на продажу товаров налоговые обязательства у комитента и налоговый кредит у комиссионера формируются на дату отгрузки товаров. Если согласно договора комиссии, комиссионер приобретает товары за счет комитента, то датой возникновения налоговых обязательств у комиссионера и права на налоговый кредит у комитента будет дата, на которую приходится первое из событий: перечисление комитентом денежных средств комиссионеру или передача комиссионером товаров комитенту. При определении базы налогообложения НДС, договорная (контрактная) стоимость поставки должна быть не ниже уровня обычных цен.

В конфигурации «Бухгалтерия для Украины» необходимо обратить внимание на правильное оформление договоров с контрагентами: комиссионерами и комитентами. В форме договора необходимо выбрать соответствующий вид договора: «С комиссионером» или «С комитентом». При этом по закладке «Основные» автоматически будет включена опция «Сложный учет НДС», по закладке «Налоговый учет» в строке «Схема налогового учета» осуществлен выбор «С комиссионером (с 2011 г.)» или «С комитентом (с 2011 г.)» и «Вид договора по ГК (для налоговой накладной)» - Договір комісії». Рассмотрим примеры.

Учет у комитента

Комитент приобрел товары по цене 120 грн с НДС и передал комиссионеру 40 единиц товара по цене 240 грн с НДС. Сумма комиссионого вознаграждения 1500 грн с НДС.

Комиссионером товар был продан.

Комитент приобрел товары по цене 120 грн с НДС и передал комиссионеру 40 единиц товара по цене 240 грн с НДС. Сумма комиссионого вознаграждения 1500 грн с НДС.

Комиссионером товар был продан.

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.1.

Передачу товаров комиссионеру оформляем документом «Реализация товаров и услуг», который открываем на основании документа «Поступление товаров и услуг», с помощью которого оприходованы товары. Наименование комиссионера вводим в справочник «Контрагенты» и внимательно заполняем форму договора так, как сказано выше.

Таблица 1

| Содержание операций | Документы | Проводки | Декларация по прибыли |

|---|---|---|---|

| Передан товар комиссионеру | Реализация товаров и услуг | Дт 283, Кт 281 4000 Дт 6431, Кт 6432 1600 | |

| Представлен отчет комиссионера: отражена реализация товара и начислено комиссионное вознаграждение | Отчет комиссионера о продажах | Дт 902, Кт 283 4000 Дт 361, Кт 702 9600 Дт 702, Кт 6431 1600 Дт 631, Кт 361 1500 Дт 93, Кт 361 1250 Дт 6442, Кт 361 250 | 05.1 4000 02 8000 06.2 1250 |

| Оформлены налоговые обязательства НДС | Налоговая накладная | Дт 6432, Кт 6412 1600 | |

| Зарегистрирована поступившая Налоговая накладная от комиссионера | Регистрация входящего налогового документа | Дт 6412, Кт 6442 250 | |

| Перечислено комиссионное вознаграждение | Платежное поручение исходящее | Дт 631, Кт 311 1500 |

В табличной части документа, по закладке «Товары» указываем количество товаров 40 и цену 240 грн с НДС. Документ сформирует проводку по передаче товаров со счета 281 на счет 283 «Товары на комиссии» по стоимости поступления товаров и отразит налоговые обязательства НДС, исходя из цены передачи. Проводки представлены на Рис.1.

Рисунок 1. Проводки, сформированные документом «Реализация товаров и услуг»

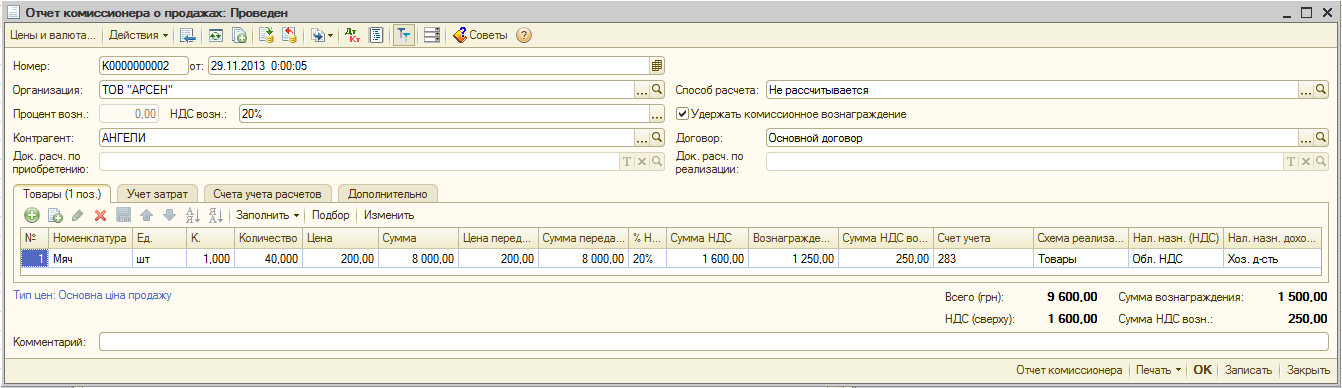

По дате представления отчета комиссионером оформляем документ «Отчет комиссионера о продажах». Форму документа открываем на основании документа «Реализация товаров и услуг». Включаем опцию «Удерживать комиссионное вознаграждение». В строке «Способ расчета» выбираем для данного примера «Не рассчитывается». Табличная часть документа будет заполнена данными документа-основания. В графе «Цена» указывается цена, по которой был продан товар комиссионером. Она не обязательно должна совпадать с той ценой, по которой отдан товар. В нашей задаче эти две цены совпадают. Указываем сумму вознаграждения 1250, НДС вознаграждения программа рассчитает, «Схема реализации» - «Товары». Форма документа представлена на Рис.2.

Рисунок 2. Фрагмент документа «Отчет комиссионера о продажах»

По материалам: необходимо зарегистрироваться для просмотра ссылки