[необходимо зарегистрироваться для просмотра ссылки] Автор : редактор

Вороная Наталья, налоговый эксперт

Чернышова Наталья Ну вот и пролетели новогодние праздники. Мы встретили 2018-й. Но не спешат расстаться с предыдущим годом бухгалтеры. Ведь традиционно начало нового года — это время для составления финансовой отчетности за предшествующий год. И, как всегда, мы сделаем все, чтобы с этой ответственной задачей вы справились легко и успешно.

Перед вами наш ежегодный «финотчетный» спецвыпуск. В нем мы будем говорить о том, какие формы финансовой отчетности, в какие сроки и кому необходимо подать по итогам 2017 года, а также какая ответственность грозит, если этого не сделать. Кроме того, в этом номере представлен построчный анализ заполнения таких форм для предприятий, которые руководствуются национальными стандартами бухгалтерского учета. При этом речь пойдет обо всех формах финансовой отчетности для юридических лиц, являющихся представителями крупного и среднего предпринимательства, а также о сокращенной финотчетности, которую предоставляют малые и микропредприятия.

Прежде, чем приступить к непосредственному заполнению форм финансовой отчетности, необходимо разобраться с основными требованиями к ее составлению и предоставлению. И мы вам сейчас в этом поможем! В частности, вы узнаете, кто, куда и в какие сроки подает финансовую отчетность, каков «финотчетный комплект» для разных субъектов предпринимательства и какие основные требования к составлению финотчетности предъявляет законодательство.

При этом обратите внимание: с 01.01.2018 г. в [необходимо зарегистрироваться для просмотра ссылки] были внесены изменения в отношении правил составления и подачи финансовой отчетности. Подробно об указанных изменениях см.[необходимо зарегистрироваться для просмотра ссылки] Однако считаем, что при заполнении форм финотчетности за 2017 год необходимо руководствоваться «старыми» правилами, действовавшими до указанной даты. На них мы и будем ориентироваться в этом номере.

1.1. Кто и кому предоставляет финансовую отчетность

Начнем с «финотчетнообязанных». То есть выясним, кого законодательство обязует составлять и предоставлять финансовую отчетность. Так,

финотчетность за 2017 год должны предоставить([необходимо зарегистрироваться для просмотра ссылки]*, [необходимо зарегистрироваться для просмотра ссылки]):

* Здесь и далее мы ссылаемся на нормы [необходимо зарегистрироваться для просмотра ссылки]

в редакции, действовавшей до 01.01.2018 г. — все юридические лица, созданные в соответствии с законодательством Украины (независимо от организационно-правовой формы хозяйствования и формы собственности);

— представительства иностранных субъектов хозяйственной деятельности**.

** В этом спецвыпуске порядок составления и предоставления финансовой отчетности представительствами иностранных субъектов хозяйствования и бюджетными учреждениями мы не рассматриваем. Предписания [необходимо зарегистрироваться для просмотра ссылки][необходимо зарегистрироваться для просмотра ссылки] гласят, что финансовую отчетность и консолидированную финансовую отчетность составляют в соответствии с:

— национальными положениями (стандартами) бухгалтерского учета (далее —

П(С)БУ)

или

— международными стандартами финансовой отчетности* (далее —

МСФО).

* Вопросы составления отчетности по МСФО в этом спецвыпуске не освещены. Причем отдельным субъектам хозяйствования законодательство

вменяет в обязанностьсоставлять финотчетность в соответствии с международными стандартами. Что касается составления финансовой отчетности за 2017 год, то МСФО должны руководствоваться ([необходимо зарегистрироваться для просмотра ссылки]):

— публичные акционерные общества;

— банки;

— страховщики;

— кредитные союзы;

— предприятия, предоставляющие финансовые услуги, кроме страхования и пенсионного обеспечения ([необходимо зарегистрироваться для просмотра ссылки]);

— предприятия, осуществляющие деятельность по негосударственному пенсионному обеспечению ([необходимо зарегистрироваться для просмотра ссылки]);

— предприятия, осуществляющие вспомогательную деятельность в сферах финансовых услуг и страхования ([необходимо зарегистрироваться для просмотра ссылки]).

Кроме того, составлять финансовую отчетность по МСФО предприятия могут

по самостоятельному решению ([необходимо зарегистрироваться для просмотра ссылки]).

Все прочие юридические лица составляют финансовую отчетность в соответствии с национальными П(С)БУ

Заметим, что для финотчетности за 2018 год будет действовать более широкий перечень «МСФО-обязанных», установленный обновленной [необходимо зарегистрироваться для просмотра ссылки] (см. [необходимо зарегистрироваться для просмотра ссылки]).

Субъекты хозяйствования, имеющие дочерние предприятия, кроме финансовых отчетов о собственных хозяйственных операциях, должны составить и предоставить

консолидированную финансовую отчетность за 2017 год ([необходимо зарегистрироваться для просмотра ссылки]

). Объединения предприятий, кроме собственной отчетности, обязаны предоставить

сводную финансовую отчетность за 2017 год. В нее включают информацию по всем предприятиям, которые входят в состав объединений, если это предусмотрено учредительными документами таких объединений в соответствии с законодательством ([необходимо зарегистрироваться для просмотра ссылки]).

А кому же предприятия должны предоставлять финансовую отчетность? Ответ на этот вопрос «знают» [необходимо зарегистрироваться для просмотра ссылки] и [необходимо зарегистрироваться для просмотра ссылки].

Так, годовую финансовую отчетность

предприятия обязаны предоставить:

— органам, к сфере управления которых они относятся;

— трудовым коллективам по их требованию;

— собственникам (учредителям) согласно учредительным документам;

— органам исполнительной власти и другим пользователям в соответствии с законодательством (в частности, органам государственной статистики).

Кроме того, в соответствии с [необходимо зарегистрироваться для просмотра ссылки] и[необходимо зарегистрироваться для просмотра ссылки]

плательщики налога на прибыльдолжны подавать квартальную либо годовую финансовую отчетность

в орган ГФСУ вместе с соответствующей декларацией по этому налогу. Делают это

в порядке, предусмотренном для предоставления налоговой декларации. При этом должны учитываться требования [необходимо зарегистрироваться для просмотра ссылки].

Финотчетность фискалам обязаны предоставить и

неприбыльные предприятия, учреждения и организации.

Причем в настоящее время финансовая отчетность является

приложением к декларации по налогу на прибыль (отчету об использовании доходов (прибылей) неприбыльной организации) и ее неотъемлемой частью.

На это указывает [необходимо зарегистрироваться для просмотра ссылки].

А вот единоналожникам групп 3 и 4 предоставлять финансовую отчетность в органы ГФСУ не нужно.

1.2. Отчетный период и сроки предоставления

Отчетным периодом для составления финансовой отчетности является

календарный год* ([необходимо зарегистрироваться для просмотра ссылки]).

* В то же время все предприятия (за исключением субъектов микропредпринимательства) обязаны ежеквартально подавать промежуточную финансовую отчетность. Ее составляют нарастающим итогом с начала отчетного года. Особые правила установлены для

вновь созданных предприятий. Так, первый отчетный период у них

может быть меньше 12 месяцев, но не может быть больше 15 месяцев ([необходимо зарегистрироваться для просмотра ссылки]). То есть согласно этой норме предприятия, которые были зарегистрированы в период с 1 октября по 31 декабря 2017 года, годовую финансовую отчетность за этот период могут не подавать. Первый отчетный период для них будет с даты регистрации по 31 декабря 2018 года.

Однако это правило нельзя применить в отношении подачи финотчетности в органы ГФСУ вместе с декларацией по налогу на прибыль. Дело в том, что согласно [необходимо зарегистрироваться для просмотра ссылки] первый налоговый (отчетный) период для вновь созданных предприятий начинается с даты, на которую приходится начало учета субъекта хозяйствования как плательщика налога, и заканчивается последним календарным днем налогового (отчетного) периода, в котором произошла постановка на учет. И новообразованные предприятия впервые должны отчитаться по налогу на прибыль именно за такой период. Причем, как говорится в

письме Минфина от 21.02.2017 г. № 11130-02-2/4779,

вместе с декларацией по налогу на прибыль такой налогоплательщик должен подать и финансовую отчетность за этот же период

Учтите также, что плательщики налога на прибыль —

производители сельхозпродукции, которые выбрали годовой налоговый (отчетный) период согласно [необходимо зарегистрироваться для просмотра ссылки], составляют и подают с соответствующей налоговой декларацией финотчетность за первое полугодие прошлого отчетного года, за прошедший отчетный год и за первое полугодие текущего отчетного года ([необходимо зарегистрироваться для просмотра ссылки]).

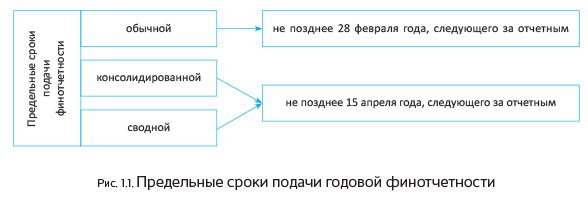

Очень важно знать сроки предоставления годовой финансовой отчетности. Их устанавливает[необходимо зарегистрироваться для просмотра ссылки]. Вы можете увидеть эти сроки на рис. 1.1.

Заметьте: если предельный срок подачи финотчетности приходится на нерабочий день, такой срок

переносится на первый после выходного рабочий день ([необходимо зарегистрироваться для просмотра ссылки]).

Плательщики налога на прибыль подают годовую финансовую отчетность в органы ГФСУ в сроки,

предусмотренные для предоставления декларации по этому налогу ([необходимо зарегистрироваться для просмотра ссылки]).

Обратите внимание: законодательство устанавливает разные сроки предоставления финансовой отчетности налоговикам и в органы статистики:

— в статистику —

не позднее 28 февраля;

— в фискальный орган — в сроки, предусмотренные для подачи декларации, т. е. за 2017 год не позднее

1 марта* (см. табл. 1.2 на с. 6).

* Благодаря Закону № 2245 годовую декларацию по налогу на прибыль квартальные плательщики теперь будут подавать в течение 60 календарных дней, следующих за последним календарным днем отчетного года. При этом в случае подачи финотчетности в электронном виде отдельно отчитаться перед налоговиками не получится, поскольку отправленную отчетность «видят» и органы статистики. А значит, подать годовую финотчетность нужно

не позднее 28 февраля, т. е. раньше предельного срока подачи прибыльной декларации (1 марта). [необходимо зарегистрироваться для просмотра ссылки]...

Другие материалы из "Налоги и бухгалтерский учет", 2018, № 6:

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

[необходимо зарегистрироваться для просмотра ссылки]

Подписаться на [необходимо зарегистрироваться для просмотра ссылки]

По материалам: [необходимо зарегистрироваться для просмотра ссылки]

Годовая финотчетность: основные требования

Годовая финотчетность: основные требования

19.01.18, 0:50

19.01.18, 0:50