[Б4/К1] Конфигурирование #1 «Швейное производство по нормативам»

Условия: ООО «Одежда для всех» занимается пошивами одежды крупными сериями. В учетной политике предприятия с 1 января 2005 г. определены следующие параметры учета:

• При ведении автоматизированного учета система должна обеспечить контроль остатков ТМЦ при регистрации расходных операций;

• Аналитический учет ТМЦ в разрезе партий и складов НЕ ведется;

• Готовая продукция учитывается по плановой себестоимости;

• Аналитический учет расчетов с контрагентами ведется в разрезе договоров;

• В бухгалтерском учете:

o Расчет себестоимости списанных ТМЦ ведется средневзвешенным методом;

o Расчет себестоимости готовой продукции выполняется по каждому переделу;

o Предприятие ведет учет расходов на счетах 8 и 9 классов;

• В налоговом учете:

o Предприятие является плательщиком налога на прибыль и налога на добавленную стоимость;

o Расчет себестоимости списанных ТМЦ ведется средневзвешенным методом;

• Прямые производственные затраты учитываются на счете 231 «Основное производство» и распределяются пропорционально плановой себестоимости;

• Общепроизводственные расходы учитываются на счете 91 «Общепроизводственные затраты» и распределяются пропорционально материальным затратам для всех подразделений и статей затрат;

• Учет готовой продукции ведется на счете 26 «Готовая продукция»

Предприятие разделено на функциональные подразделения:

• Администрация – управление компанией;

• Отдел снабжения и сбыта – обеспечение производства и сбыт продукции;

• Производство – выпуск продукции:

o Участок бытовой одежды – выпуск продукции по номенклатурным группам «Одежда бытовая»;

o Участок специальной одежды – выпуск продукции по номенклатурным группам «Одежда специальная».

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Отдел снабжения передает материалы в производство без разделения по целевому назначению по фиксированной аналитике накопления затрат. По мере необходимости производственные участки используют переданные материалы для пошива одежды. Расход материалов на каждую модель одежды определяется спецификациями. При выпуске продукции указывается выпускающее подразделение и номенклатурная группа продукции (аналитика списания затрат).

Задание: адаптировать типовую конфигурацию «1С:Бухгалтерия 8.0 для Украины» для решения следующих задач:

• В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

• В конце стандартного периода (текущий месяц):

o Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

o Расчет себестоимости выпущенной продукции.

Операции расчета потребности и распределения должны быть реализованы как регламентные.

Также необходимо разработать отчет, который по результатам закрытия месяца предоставлял бы следующую информацию:

Распределение материалов по спецификациям за <период отчета>

<Счета накопления>

<Подразделение>

<Номенклатурная группа> Нач. остаток Приход Расход Кон. остаток

<Нач. остаток> <Приход> <Расход> <Кон. Остаток>

Счет / подразделение / номенклатурная группа Нач. остаток Приход / распределено Расход Кон. остаток

1 2 3 4 5

<Счет1, итог по счету> <Нач. остаток> <Приход>/ <в т.ч. распределено> <Расход> <Кон. Остаток>

<Подразделение 1, итог по подразделению>

Номенклатурная группа1

Номенклатурная группа2

<Подразделение 2, итог по подразделению>

Номенклатурная группа1

Номенклатурная группа2

<Счет2, итог по счету> <Нач. остаток> <Приход>/ <в т.ч. распределено> <Расход> <Кон. Остаток>

<Подразделение 1, итог по подразделению>

Номенклатурная группа1

Номенклатурная группа2

<Подразделение 2, итог по подразделению>

Номенклатурная группа1

Номенклатурная группа2

В верхней части отчета – движение сумм по счету 231 в разрезе фиксированных аналитик накопления. В нижней части отчета – движение сумм по 231 в разрезе аналитики выпуска.

Колонка 3 содержит информацию об общем приходе (показатель «приход») и в том числе приходе сумм, распределенных со счета 231 с аналитик накопления затрат (показатель «распределено»).

Представленное решение должно содержать данные не меньше, чем за 2 периода (месяца). В каждом периоде должен быть выпуск не менее, чем по 2-м номенклатурным позициям из каждой номенклатурной группы. Количество выпуска каждой номенклатурной позиции должно быть не менее, чем 3 единицы.

Кто-нибудь может описать простыми словами что именно требуется сделать?

Полная версия этой страницы: [Б4/К1] Конфигурирование #1 «Швейное производство по нормативам»

Украинский 1С форум: всё про 1С 8.3, 1С 8.2, 1С 8.1, 1С 8.0, 1С 7.7 > Программисту > Готовимся к сдаче специалистов по платформе 8 > 1С:Специалист по Бухгалтерии 8

Учет и планирование затрат в разрезе материалов и 2 отчета на СКД

УТП

Причем здесь УТП?

В УПП организованы спецификации.

Думаю, для решения задачи нужно организовать этот справочник, после чего доработать "Отчет производства за смену".

С УТП не работала (сейчас посмотрела, там тоже есть)

Думаю, для решения задачи нужно организовать этот справочник, после чего доработать "Отчет производства за смену".

С УТП не работала (сейчас посмотрела, там тоже есть)

И все это за 4 часа ??? Жесть. Впрочем, узнаю 1С:)

Цитата(Егор Динин @ 03.10.12, 8:40) необходимо зарегистрироваться для просмотра ссылки

И все это за 4 часа ??? Жесть. Впрочем, узнаю 1С:)

Это можно сделать за 2 часа, если предварительно прорешать задачу.

Давайте сделаем так: кто в теме и понимает что конкретно нужно сделать на типовой бухии - опишите русскими словами и русскими буквами.

Начнем !

Сначала заполним базу (знаю? что это сможет сделать 99% людей, но думаю следует это подробно разжевать):

Продолжение следует...., работа есть еще основная.

Всем кому охота обмениваться базами с решениями, ну или смотреть что у меня сделано (даже одного малюсинького пунктика - кидайте мэйл в личку - подключу к dropbox (на текущий момент сделано мало ,фактически я его изложил в скриншотах - не ждите сразу решенного задания))

В конечном итоге конфа с решенным билетом будет прикреплена к теме (да позволят это сделать Администраторы)

Сначала заполним базу (знаю? что это сможет сделать 99% людей, но думаю следует это подробно разжевать):

Продолжение следует...., работа есть еще основная.

Всем кому охота обмениваться базами с решениями, ну или смотреть что у меня сделано (даже одного малюсинького пунктика - кидайте мэйл в личку - подключу к dropbox (на текущий момент сделано мало ,фактически я его изложил в скриншотах - не ждите сразу решенного задания))

В конечном итоге конфа с решенным билетом будет прикреплена к теме (да позволят это сделать Администраторы)

TipsyKID, то что вы написали - хорошо. Плюсую за сам пост и за оформление.

Позволят

По билету:

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Что тут хотят?

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

Чего?

А этого разве нету?

Ну т.е. делаем это в Закрытии месяца.

Цитата(TipsyKID @ 03.10.12, 13:23) необходимо зарегистрироваться для просмотра ссылки

да позволят это сделать Администраторы

Позволят

По билету:

Цитата

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Цитата

Отдел снабжения передает материалы в производство без разделения по целевому назначению по фиксированной аналитике накопления затрат.

Что тут хотят?

Цитата

В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

Цитата

• В конце стандартного периода (текущий месяц):

o Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

o Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

Чего?

Цитата

o Расчет себестоимости выпущенной продукции.

А этого разве нету?

Цитата

Операции расчета потребности и распределения должны быть реализованы как регламентные.

Ну т.е. делаем это в Закрытии месяца.

Цитата(Vofka @ 03.10.12, 13:37) необходимо зарегистрироваться для просмотра ссылки

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Извиняюсь, но справочник такой есть. Но для одной номенклатуры может быть много спецификаций без даты утверждения (Дата утверждения организована в УПП). Возможно этот справочник как-то привязать к регистру сведений через документ.

Цитата(Vofka @ 03.10.12, 13:37) необходимо зарегистрироваться для просмотра ссылки

В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

Я предполагаю, что все это организовано док-м "Требование-накладная"

Цитата(Vofka @ 03.10.12, 13:37) необходимо зарегистрироваться для просмотра ссылки

Цитата

В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

o Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;

Т.е. в базе нужно создать структуру, чтобы хранить в ней информацию о том сколько и на какую сумму материалов передано конкретному подразделению?

Как я понял для количественно-суммового учета в производстве надо создать новый счет (субсчет 23*) проставить признак кол-го и суммового учета и одно субконто Номенклатура. доработать документ Требование накладная (добавить флаг) по к-му делать проводку в дебет нового счета (вместо проводки в дебет 231 где субконто Подразделения, НомГруппа, Статьязатрат). Делать отдельный документ думаю нерационально.

Остальное пока не знаю как делать.

Цитата(velpon @ 03.10.12, 14:15) необходимо зарегистрироваться для просмотра ссылки

Цитата(Vofka @ 03.10.12, 13:37)

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Как писалось выше, такого механизма в бухии нет. Т.е. делаем вывод, что его нужно добавить.

Имхо связать через периодический регистр сведений (период месяц), по аналогии с УПП.

Запись в РСВ сделать по аналогии с УПП.

Цитата(velpon @ 03.10.12, 14:18) необходимо зарегистрироваться для просмотра ссылки

Как я понял для количественно-суммового учета в производстве надо создать новый счет (субсчет 23*) проставить признак кол-го и суммового учета и одно субконто Номенклатура. доработать документ Требование накладная (добавить флаг) по к-му делать проводку в дебет нового счета (вместо проводки в дебет 231 где субконто Подразделения, НомГруппа, Статьязатрат). Делать отдельный документ думаю нерационально.

Остальное пока не знаю как делать.

Имхо связать через периодический регистр сведений (период месяц), по аналогии с УПП.

Запись в РСВ сделать по аналогии с УПП.

Поле спецификации в ТребованияНакладная сделать недоступным (брать на начало месяца от даты документа из созданного РСВ СпецификацииНоменклатуры).

Остальное пока не знаю как делать.

Имхо связать через периодический регистр сведений (период месяц), по аналогии с УПП.

Запись в РСВ сделать по аналогии с УПП.

Поле спецификации в ТребованияНакладная сделать недоступным (брать на начало месяца от даты документа из созданного РСВ СпецификацииНоменклатуры).

Цитата(velpon @ 03.10.12, 14:22) необходимо зарегистрироваться для просмотра ссылки

и одно субконто Номенклатура

А подразделение там не надо?

Также пришла такая мысль. Поскольку в задании сказано что материалы поступают на фиксированную аналитику затрат (например по пустой ном. группе), и в типовой БУХ в документе ОтчетПроизводстваЗаСмену ном. группа выпуска совпадает с ном группой затрат, то надо добавить ном. группу НЗП (как в УПП), и прописать проводку:

Дт 231 НомГруппа Кт 231 НомГруппаЗатрат (например пустая)

сам документ делает еще проводку

Дт 26 Кт231 НомГруппа

Честно говоря я пока не понимаю зачем (где может использоваться в этой задаче) этот механизм по количественно-суммовому учету в разрезе материалов. Может быть для отчетности что-ли, надо думать.

Дт 231 НомГруппа Кт 231 НомГруппаЗатрат (например пустая)

сам документ делает еще проводку

Дт 26 Кт231 НомГруппа

Цитата(Vofka @ 03.10.12, 14:33) необходимо зарегистрироваться для просмотра ссылки

А подразделение там не надо?

Честно говоря я пока не понимаю зачем (где может использоваться в этой задаче) этот механизм по количественно-суммовому учету в разрезе материалов. Может быть для отчетности что-ли, надо думать.

Цитата(velpon @ 03.10.12, 14:42) необходимо зарегистрироваться для просмотра ссылки

Честно говоря я пока не понимаю зачем (где может использоваться в этой задаче) этот механизм по количественно-суммовому учету в разрезе материалов. Может быть для отчетности что-ли, надо думать.

Я так понимаю, что как раз в отчете, который в конце билета приводится это и надо видеть.

Цитата

Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

Такой ещё вопрос: аналитика накопления затрат, в данном контексте, это только номенклатурная группа?

Цитата

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

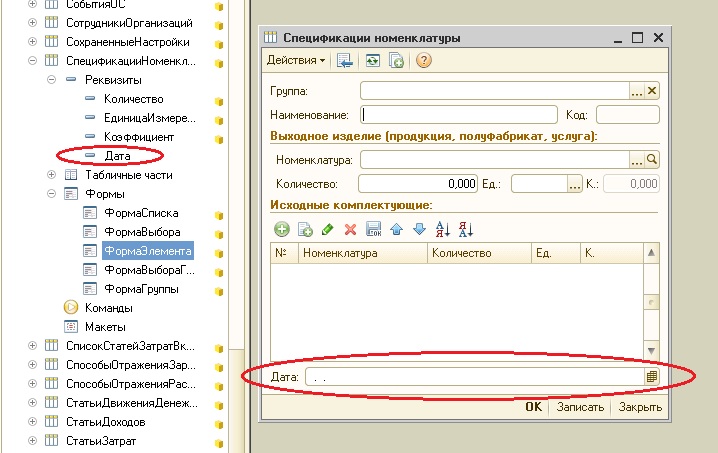

В справочнике СпецификацииНоменклатуры добавляем новый реквизит \"Дата\" (тип: Дата). И помещаем его на форму элемента:

В модуле формы элемента прописываем следующий код:

Процедура ПриОткрытии()

МеханизмНумерацииОбъектов.ДобавитьВМенюДействияКнопкуРедактированияКода(ЭлементыФормы.ДействияФормы.Кнопки.Подменю);

МеханизмНумерацииОбъектов.УстановитьДоступностьПоляВводаНомера(Метаданные(), ЭтаФорма, ЭлементыФормы.ДействияФормы.Кнопки.Подменю, ЭлементыФормы.Код);

//Наш код

Если ЭтоНовый() Тогда

Дата = НачалоМесяца(ТекущаяДата());

Иначе

ЭлементыФормы.Дата.Доступность = Ложь;

ЭлементыФормы.Наименование.Доступность = Ложь;

КонецЕсли;

//Наш код

КонецПроцедуры

Процедура ПередЗаписью(Отказ) //Наш код

Если ЭтоНовый() Тогда

Дата = НачалоМесяца(Дата);

Наименование = Наименование + \" от \"+ Дата;

Запрос = Новый Запрос;

Запрос.Текст =

\"ВЫБРАТЬ

| СпецификацииНоменклатуры.Владелец,

| СпецификацииНоменклатуры.Дата

|ИЗ

| Справочник.СпецификацииНоменклатуры КАК СпецификацииНоменклатуры

|ГДЕ

| СпецификацииНоменклатуры.Владелец = &Владелец

| И СпецификацииНоменклатуры.ПометкаУдаления = ЛОЖЬ\";

Запрос.УстановитьПараметр(\"Владелец\", Владелец);

Результат = Запрос.Выполнить();

ВыборкаДетальныеЗаписи = Результат.Выбрать();

Пока ВыборкаДетальныеЗаписи.Следующий() Цикл

Если Дата = ВыборкаДетальныеЗаписи.Дата Тогда

Отказ = Истина;

Сообщить(\"Для этой продукции уже существует спецификация на этот месяц\");

КонецЕсли;

КонецЦикла;

КонецЕсли;

КонецПроцедуры //Наш кодМожно было в дату запихнуть список значений с месяцами или какой-нибудь другой способ, но я выбрал имеено этот. Будем считать, что спецификация от 1-гог числа действует в течении всего месяца. В документе ОтчетПроизводстваЗаСмену этот момент будет учитываться.

Если что не так - сообщите.

Цитата(Vofka @ 03.10.12, 15:09) необходимо зарегистрироваться для просмотра ссылки

Такой ещё вопрос: аналитика накопления затрат, в данном контексте, это только номенклатурная группа?

Хороший вопрос, возможно еще и подразделение, тогда надо будет в документ ОтчетПроизводстваЗаСмену добавить еще и ПодразделениеНЗП

Цитата(Глист @ 03.10.12, 15:55) необходимо зарегистрироваться для просмотра ссылки

В справочнике СпецификацииНоменклатуры добавляем новый реквизит "Дата" (тип: Дата). И помещаем его на форму элемента:

Думаю правильнее будет все таки использовать регистр сведений. Но это только мое мнение.

Я честно говоря читая ответы понимаю, что никто не читал требования к экзамену на специалиста ...

Первое требование - это минимальное изменение конфигурации. Добавление новых метаданных, можно оправдать следующим:

- невозможностью решения задачи типовыми механизмами системы;

- если это специально оговорено в постановке задачи.

Неоправданое изменение конфигурации будет воспринято экзаменатором как однозначный и жирный минус ...

Первое требование - это минимальное изменение конфигурации. Добавление новых метаданных, можно оправдать следующим:

- невозможностью решения задачи типовыми механизмами системы;

- если это специально оговорено в постановке задачи.

Неоправданое изменение конфигурации будет воспринято экзаменатором как однозначный и жирный минус ...

Цитата(Fynjy @ 03.10.12, 16:21) необходимо зарегистрироваться для просмотра ссылки

Я честно говоря читая ответы понимаю, что никто не читал требования к экзамену на специалиста ...

Первое требование - это минимальное изменение конфигурации. Добавление новых метаданных, можно оправдать следующим:

- невозможностью решения задачи типовыми механизмами системы;

- если это специально оговорено в постановке задачи.

Неоправданое изменение конфигурации будет воспринято экзаменатором как однозначный и жирный минус ...

Первое требование - это минимальное изменение конфигурации. Добавление новых метаданных, можно оправдать следующим:

- невозможностью решения задачи типовыми механизмами системы;

- если это специально оговорено в постановке задачи.

Неоправданое изменение конфигурации будет воспринято экзаменатором как однозначный и жирный минус ...

Судя по вашему ответу, предлагаемые способы решения вы находите неудовлетворительными неоптимальными либо избыточными.

Будьте добры поделитесь с общественностью советом как бы вы решали подобную задачу, и конкретно что из предложенного неверно/избыточно.

Цитата(velpon @ 03.10.12, 16:25) необходимо зарегистрироваться для просмотра ссылки

Судя по вашему ответу, предлагаемые способы решения вы находите неудовлетворительными неоптимальными либо избыточными.

Будьте добры поделитесь с общественностью советом как бы вы решали подобную задачу, и конкретно что из предложенного неверно/избыточно.

Будьте добры поделитесь с общественностью советом как бы вы решали подобную задачу, и конкретно что из предложенного неверно/избыточно.

Да нахожу. Полезли сразу конфигурировать. Это самая распространения ошибка. Нужно попробовать решить. Я пока обдумываю задачу. Но это могу делать только вечером.

Цитата(Глист @ 02.10.12, 11:09) необходимо зарегистрироваться для просмотра ссылки

Кто-нибудь может описать простыми словами что именно требуется сделать?

Попробую озвучить своё понимание задачи.

Не судите строго - вообще-то я и не программист, поэтому всё что ниже - ИМХО.

Для каждой модели одежды определены нормативные спецификации, которые вводятся в действие с 1 числа месяца (в течении месяца действует только одна нормативная спецификация).

Переодичность спецификаций в конфигурации не поддерживается, значит надо это организовать (РС)

Отдел снабжения передает материалы в производство без разделения по целевому назначению по фиксированной аналитике накопления затрат.

Скорее всего имеется ввиду, что неопределена номенклатурная группа (целевое назначение) материалов. Списываем материалы докуметом "Требование накладная" с указанием подраделения "производство" и номенклатурная группа "Обшие затраты".

При выпуске продукции указывается выпускающее подразделение и номенклатурная группа продукции (аналитика списания затрат).

То есть в отчете производства за смену четко указывается номенклатурная группа «Одежда специальная» или «Одежда бытовая»;

В течении стандартного периода (текущий месяц) необходимо обеспечить:

Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов

Ловим данные подпиской из документов "Требование - накладная" (приход) и "Отчет производства за смену" (расход) и пишем в РН "НЗП"

В конце стандартного периода (текущий месяц):

Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

Нужна обработка, которая в конце периода проанализирует выпуск продукции (Кт231), расчитает нужные для этого матералы (согласно нашим периодическим спецификациям) переместит их с ном. группы "Общие затраты" на ном. группы выпуска «Одежда специальная» или «Одежда бытовая»(Дт231)

Далее на всю сумму по ном. группе "Общие затраты" оформляем документ "Инвентаризация незавершенного производства" и расчитываем себестоимость как обычно.

Ну и для отчета все данные есть.

А что на счет этого:

• В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

• В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

Цитата(Глист @ 04.10.12, 9:57) необходимо зарегистрироваться для просмотра ссылки

А что на счет этого:

• В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

• В течении стандартного периода (текущий месяц) необходимо обеспечить:

o Регистрацию хозяйственных операций по передаче материалов в производство в разрезе аналитики накопления затрат;

Думаю что ничего, все уже есть в ТребованиеНакладная (Подразделение, НомГруппа, СтатьяЗатрат).

Цитата(Егор Динин @ 03.10.12, 22:01) необходимо зарегистрироваться для просмотра ссылки

Ловим данные подпиской из документов "Требование - накладная" (приход) и "Отчет производства за смену" (расход) и пишем в РН "НЗП"

Такого РН нету, имхо надо писать в создаваемый для этих целей счет (субсчет)

Цитата(Егор Динин @ 03.10.12, 22:01) необходимо зарегистрироваться для просмотра ссылки

Нужна обработка, которая в конце периода проанализирует выпуск продукции (Кт231), расчитает нужные для этого матералы (согласно нашим периодическим спецификациям) переместит их с ном. группы "Общие затраты" на ном. группы выпуска «Одежда специальная» или «Одежда бытовая»(Дт231)

Тут доработка документа ЗакрытиеМесяца с созданием новой обработки (добавляем в список перед операцией "Расчет себестоимости")

Цитата(Егор Динин @ 03.10.12, 22:01) необходимо зарегистрироваться для просмотра ссылки

Ловим данные подпиской из документов "Требование - накладная" (приход) и "Отчет производства за смену" (расход) и пишем в РН "НЗП"

Насчет подписки тоже не уверен, хотя может я ошибаюсь и вариант с подпиской более приоритетен для экзаменаторов, не знаю.

Цитата(velpon @ 04.10.12, 10:58) необходимо зарегистрироваться для просмотра ссылки

Такого РН нету, имхо надо писать в создаваемый для этих целей счет (субсчет)

А может просто создать новый РН и уже на основе его делать отчеты?

Цитата(Глист @ 04.10.12, 11:48) необходимо зарегистрироваться для просмотра ссылки

А может просто создать новый РН и уже на основе его делать отчеты?

Я больше склоняюсь к счету. Создавать целый РН для целей бух. учета в типовой БУХ это ИМХО будет чересчур.

Зачем тогда нужен регистр бухгалтерии.

Цитата(Егор Динин @ 03.10.12, 22:01) необходимо зарегистрироваться для просмотра ссылки

В конце стандартного периода (текущий месяц):

Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

Нужна обработка, которая в конце периода проанализирует выпуск продукции (Кт231), расчитает нужные для этого матералы (согласно нашим периодическим спецификациям) переместит их с ном. группы "Общие затраты" на ном. группы выпуска «Одежда специальная» или «Одежда бытовая»(Дт231)

Далее на всю сумму по ном. группе "Общие затраты" оформляем документ "Инвентаризация незавершенного производства" и расчитываем себестоимость как обычно.

Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;

Нужна обработка, которая в конце периода проанализирует выпуск продукции (Кт231), расчитает нужные для этого матералы (согласно нашим периодическим спецификациям) переместит их с ном. группы "Общие затраты" на ном. группы выпуска «Одежда специальная» или «Одежда бытовая»(Дт231)

Далее на всю сумму по ном. группе "Общие затраты" оформляем документ "Инвентаризация незавершенного производства" и расчитываем себестоимость как обычно.

Насчет обработки не согласен - нужно доработать документ Закрытие месяца

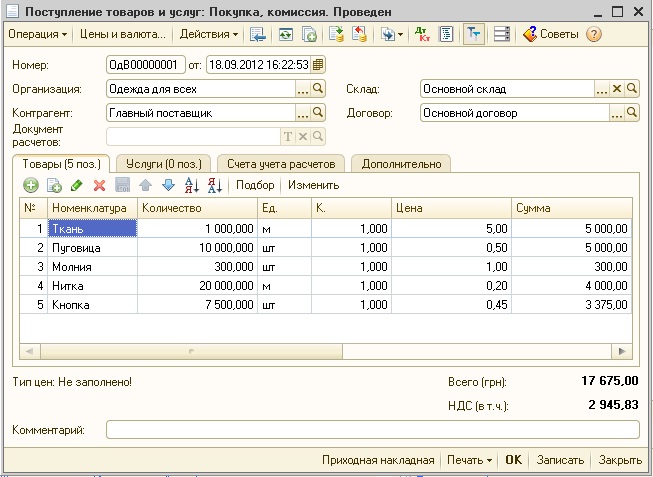

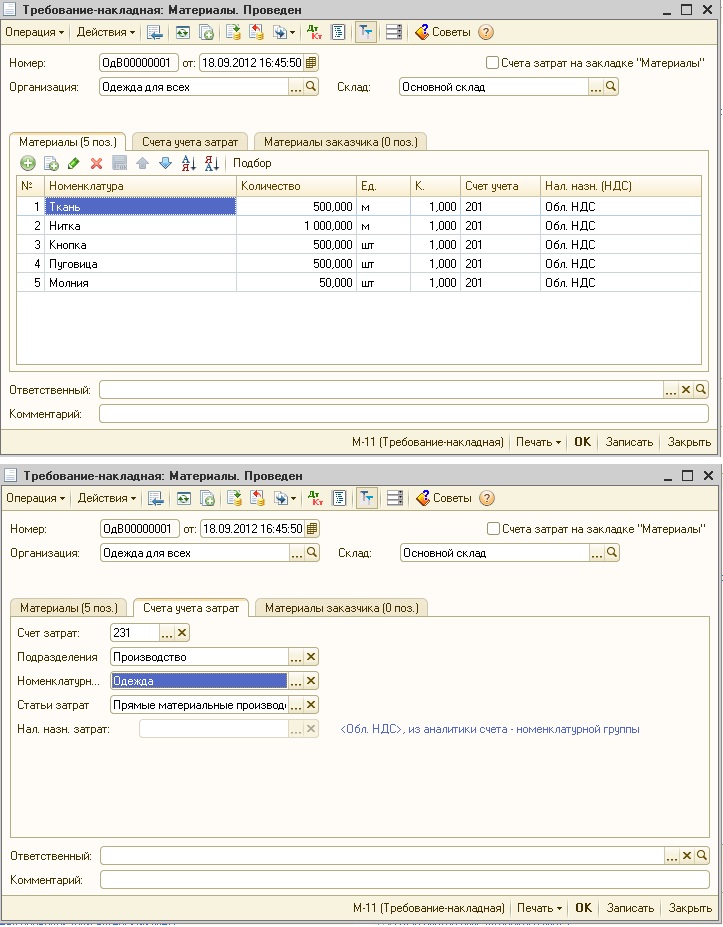

Потом создаем документ ПоступлениеТоваровИУслуг

Требованием-накладной перебрасываем материалы на подразделение Производство и номенклатурную группу Одежда или Общее( в общем как назовете)

Затем создаем спецификации

Просто мне кажется так проще (для меня по крайней мере), плюс ко всему на экзамене такое проходит ( рассказывал человечек который сдал этот билет).

Требованием-накладной перебрасываем материалы на подразделение Производство и номенклатурную группу Одежда или Общее( в общем как назовете)

Затем создаем спецификации

Цитата(velpon @ 04.10.12, 12:01) необходимо зарегистрироваться для просмотра ссылки

Я больше склоняюсь к счету. Создавать целый РН для целей бух. учета в типовой БУХ это ИМХО будет чересчур.

Зачем тогда нужен регистр бухгалтерии.

Зачем тогда нужен регистр бухгалтерии.

Просто мне кажется так проще (для меня по крайней мере), плюс ко всему на экзамене такое проходит ( рассказывал человечек который сдал этот билет).

Продолжаем

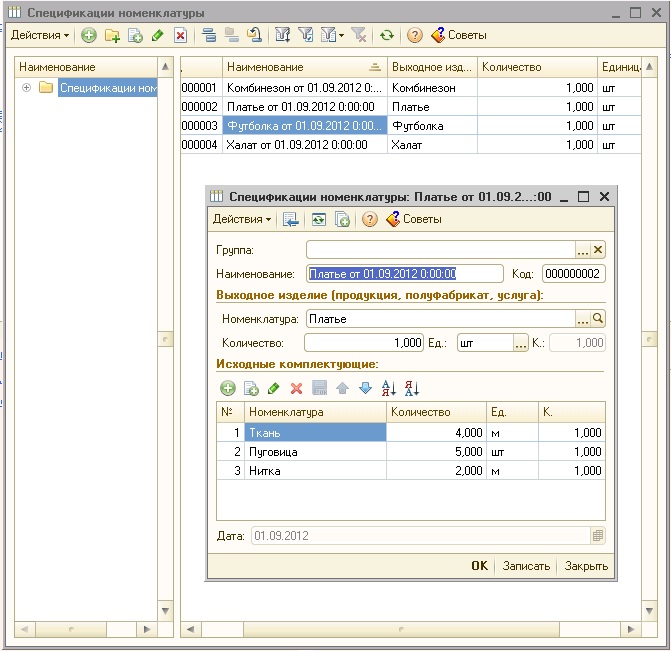

1. Изменять справочник "Спецификации номенклатуры" я не буду. (этого не просят - значит и не надо).

2. Снимем правильно конфигурацию с поддержки :

2.а) Нажимаем кнопочку - "Включить возможность изменения" устанавливаем следующие параметры

2.б) Теперь разблокируем дерево для возможного добавления новых объектов !

3.Создаем Регистр сведений, для хранения информации о спецификациях :

Комментарий : естественно следует в форме элемента сделать отбор по владельцу для реквизита формы : "Спецификация".

4. Вводим чуточку данных (я например ввел 2-е спц одежды и 2-е обычные номенклатурные позиции) :

5.Заполняем регистр сведений, тут ощущение двоякое, от нас требуется предоставить механизм с другой стороны - ВРЕМЯ работает против нас на экзамене , думаю если останется время то реализую "Помощник заполнения ежемесячной спецификаций" и вставлю в дополнительные обработки.

6.Делаем поступления (тут уж думаю вопросов не должно быть!)

7.Я назвал номенклатурную группу где будут накапливаться суммы "Общие производственные"

Пока все, на всякий случай необходимо зарегистрироваться для просмотра ссылки (102,9 Мб)

P.S. Все вышесказанное ИМХО .

1. Изменять справочник "Спецификации номенклатуры" я не буду. (этого не просят - значит и не надо).

2. Снимем правильно конфигурацию с поддержки :

2.а) Нажимаем кнопочку - "Включить возможность изменения" устанавливаем следующие параметры

2.б) Теперь разблокируем дерево для возможного добавления новых объектов !

3.Создаем Регистр сведений, для хранения информации о спецификациях :

Комментарий : естественно следует в форме элемента сделать отбор по владельцу для реквизита формы : "Спецификация".

4. Вводим чуточку данных (я например ввел 2-е спц одежды и 2-е обычные номенклатурные позиции) :

5.Заполняем регистр сведений, тут ощущение двоякое, от нас требуется предоставить механизм с другой стороны - ВРЕМЯ работает против нас на экзамене , думаю если останется время то реализую "Помощник заполнения ежемесячной спецификаций" и вставлю в дополнительные обработки.

6.Делаем поступления (тут уж думаю вопросов не должно быть!)

7.Я назвал номенклатурную группу где будут накапливаться суммы "Общие производственные"

Пока все, на всякий случай необходимо зарегистрироваться для просмотра ссылки (102,9 Мб)

P.S. Все вышесказанное ИМХО .

В общем все начинает понемногу проясняться.

Задача фактически делится на 2 части.

1-я часть: реализовать распределение на номенкл. группы выпуска (регламентной операцией Закрытие месяца)

2-я часть: реализовать структуру хранения данных о переданных в производство материалах, и использовать ее для построения отчета.

Очень интересуют мысли по реализации 2-ой части задания. У кого есть какие мысли ?

Задача фактически делится на 2 части.

1-я часть: реализовать распределение на номенкл. группы выпуска (регламентной операцией Закрытие месяца)

2-я часть: реализовать структуру хранения данных о переданных в производство материалах, и использовать ее для построения отчета.

Очень интересуют мысли по реализации 2-ой части задания. У кого есть какие мысли ?

Цитата

Я больше склоняюсь к счету. Создавать целый РН для целей бух. учета в типовой БУХ это ИМХО будет чересчур.

Зачем тогда нужен регистр бухгалтерии.

Зачем тогда нужен регистр бухгалтерии.

Ну разве только какой-нибудь забалансовый.

Цитата

Насчет обработки не согласен - нужно доработать документ Закрытие месяца

Протестил, действительно внешней обработкой не обойтись. Общепроизводственные распределяется и на незавершенку, чего в нашем случае, как я понимаю, происходить не должно.

Цитата(Егор Динин @ 04.10.12, 21:02) необходимо зарегистрироваться для просмотра ссылки

Ну разве только какой-нибудь забалансовый.

Да, тоже думаю в сторону забалансового счета, т.к. эта информация будет в суммовом выражении будет дублировать

итоги по 231, и получиться лажа если сформировать оборотку в целом по сч. 23.

К тому же этот счет будет количественным поэтому при распределении в Закрытии месяца надо будет проконтролировать остатки по этому счету, т.к затраты по фактическому выпуску вполне могут превысить затраты НЗП, нигд ене сказано что выпуск должен идти строго по нормативам.

Сижу и ломаю голову над этой фразой:

"Расход материалов на каждую модель одежды определяется спецификациями", значит ли это что расход идет строго по нормативам при выпуске, или же нет ?

А если строго по нормативам, то зачем тогда определять потребность в материалах ? Может быть для того чтобы списать с забалансвого счета (нового) опред. количество.

Кажется дошло что требуется согласно "

o Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;"

У нас накапливаются суммы по фикс. аналитике в течение месяца в Дт 231, надо эту сумму распределить пропорционально нормативной потребности в разрезе номенклатурных групп выпуска, а базой для распредления будет служить нормативная потребность (количество из спецификации на начало месяца), которую рассчитаем как объем выпуска (дебет 26) * количество на единицу продукции из спецификации.

Также эта нормативная потребность должна списаться по кредиту забаланса (в разрезе материалов).

Жду критики.

"Расход материалов на каждую модель одежды определяется спецификациями", значит ли это что расход идет строго по нормативам при выпуске, или же нет

?А если строго по нормативам, то зачем тогда определять потребность в материалах ? Может быть для того чтобы списать с забалансвого счета (нового) опред. количество.

Кажется дошло что требуется согласно "

o Расчет потребности в материалах, исходя из объема выпуска и действующих спецификаций, с распределением сумм, накопленных в дебете счета 231 по аналитике накопления, в дебет счета 231 на аналитику выпуска продукции, исходя из нормативной потребности материалов;"

У нас накапливаются суммы по фикс. аналитике в течение месяца в Дт 231, надо эту сумму распределить пропорционально нормативной потребности в разрезе номенклатурных групп выпуска, а базой для распредления будет служить нормативная потребность (количество из спецификации на начало месяца), которую рассчитаем как объем выпуска (дебет 26) * количество на единицу продукции из спецификации.

Также эта нормативная потребность должна списаться по кредиту забаланса (в разрезе материалов).

Жду критики

.Цитата(TipsyKID @ 04.10.12, 13:49) необходимо зарегистрироваться для просмотра ссылки

2.а) Нажимаем кнопочку - "Включить возможность изменения" устанавливаем следующие параметры

Как думаете реализовывать заполнение ОПзС основной спецификацией - через Внешние обработки заполнения табличной части?

Цитата(Fynjy @ 05.10.12, 15:22) необходимо зарегистрироваться для просмотра ссылки

Как думаете реализовывать заполнение ОПзС основной спецификацией - через Внешние обработки заполнения табличной части?

Именно так и думаю. Сегодня просто работы много - хотел выложить продолжение.

....после того как мы документом "требование-накладная" передадим материалы в производство у нас на 23 счете в дебете появляются затраты по фикисрованной аналитике и также на забалансовом счета (или в регистре накопления) накапливается количество и себестоимость переданных в производство товаров (добавление движений нужно дописать в документе "требование-накладная").

Далее мы производим выпуск продукци: в Дебет 26 счета приходуется опредленное количество готовой продукции по плановой себестоимость в кредите 231 появляются затраты по подразделениям (Участок быт. одежды, учаток спец. одежды) и номенклатурным группам (Бытовая одежда. спец одежда) также на сумму плановой себестоимости.

Остается в документе закрытие месяца реализовать следующий алгоритм распределения затрат по фиксированным аналитикам:

Зная количество выпущенной продукции (Дт 26) мы можем по действующим в текущем месяце спецификациям определить требуемое количество материалов для пр-ва продукции и с учетом остатка преданных в пр-во материалов хранящихся на забалансовом счета (или в регистре накопления) определить и произвести списание сумм в Дт 231 на конкретные подразделения и номеклатурные группы с Кт 231 (по фиксированым аналитикам) .

Кроме того нужно не забыть списать соответствующее количество и сумму себестоимости материалов с забалансового счета (или в регистра накопления).

Вот где то так я представляю дальнейший ход действий.... осталось это все реализовать

Далее мы производим выпуск продукци: в Дебет 26 счета приходуется опредленное количество готовой продукции по плановой себестоимость в кредите 231 появляются затраты по подразделениям (Участок быт. одежды, учаток спец. одежды) и номенклатурным группам (Бытовая одежда. спец одежда) также на сумму плановой себестоимости.

Остается в документе закрытие месяца реализовать следующий алгоритм распределения затрат по фиксированным аналитикам:

Зная количество выпущенной продукции (Дт 26) мы можем по действующим в текущем месяце спецификациям определить требуемое количество материалов для пр-ва продукции и с учетом остатка преданных в пр-во материалов хранящихся на забалансовом счета (или в регистре накопления) определить и произвести списание сумм в Дт 231 на конкретные подразделения и номеклатурные группы с Кт 231 (по фиксированым аналитикам) .

Кроме того нужно не забыть списать соответствующее количество и сумму себестоимости материалов с забалансового счета (или в регистра накопления).

Вот где то так я представляю дальнейший ход действий.... осталось это все реализовать

Мне кто-то может рассказать как, в принципе, правильно проходит процесс производства в бух. учете? Либо в скайпе, либо готов встретиться лично (если в Киеве ). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.

). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.

Цитата(TipsyKID @ 05.10.12, 15:48) необходимо зарегистрироваться для просмотра ссылки

Именно так и думаю. Сегодня просто работы много - хотел выложить продолжение.

Тогда еще вопросик - распределение затрат на 23 счете без доработки документа Закрытие месяца - как? Через подписку? Но подписка срабатывает после того, как основной модуль отработает, а значит беда ... Или отдельный документ Распределение затрат?

Цитата(Vofka @ 08.10.12, 12:41) необходимо зарегистрироваться для просмотра ссылки

Мне кто-то может рассказать как, в принципе, правильно проходит процесс производства в бух. учете? Либо в скайпе, либо готов встретиться лично (если в Киеве ). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.

). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.А чего не понятно?

Накопили затраты на номенклатурной группе, по факту выпуска списали по плановой цене на 26 счет. Затем в конце месяца дораспределили и просторнировали излишне списанные. В типовой бухии сквозной полный пример выпуска. Может быть беда в понимании распределении косвенных расходов. Но опять же в демке в целом есть пример и этого. Если описывать русскими словами реализованный учет - средняя

Цитата(Vofka @ 08.10.12, 12:41) необходимо зарегистрироваться для просмотра ссылки

Мне кто-то может рассказать как, в принципе, правильно проходит процесс производства в бух. учете? Либо в скайпе, либо готов встретиться лично (если в Киеве ). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.

). Думаю, что много времени это не займет, но я был бы признателен. Если есть люди, которые могут помочь с этим - пишите в ЛС.не знаю можно ли здесь ссылки... необходимо зарегистрироваться для просмотра ссылки

если нельзя то зайди на сайт Дебет Кредит там есть статья "Производство в «1С:Бухгалтерии 8.1»" поиск вообще в гугле рули т

Цитата(Fynjy @ 08.10.12, 12:53) необходимо зарегистрироваться для просмотра ссылки

А чего не понятно?

Теоретически то вроде понятно, но мне бы хотелось это послушать практически и с акцентом на бух. учете.

Цитата(Limas @ 08.10.12, 13:43) необходимо зарегистрироваться для просмотра ссылки

не знаю можно ли здесь ссылки...

Если бы вы в этой теме привели ссылку на "горячих кисок" или "зарегистрируйся и выиграй миллион" - то вероятнее всего ссылка была бы удалена, а вы были бы наказаны. А так то у нас не запрещается оставлять линки на другие ресурсы (если линк соответствует контексту темы).

Цитата(Limas @ 08.10.12, 13:43) необходимо зарегистрироваться для просмотра ссылки

если нельзя то зайди на сайт Дебет Кредит там есть статья "Производство в «1С:Бухгалтерии 8.1»" поиск вообще в гугле рули т

Все это хорошо, но гуглом пользоваться умею и если бы найденная мной информация меня устроила - я бы здесь не писал. А, да, и ещё у нас принято общаться на "Вы".

Цитата(Vofka @ 08.10.12, 16:13) необходимо зарегистрироваться для просмотра ссылки

Теоретически то вроде понятно, но мне бы хотелось это послушать практически и с акцентом на бух. учете.

Если бы вы в этой теме привели ссылку на "горячих кисок" или "зарегистрируйся и выиграй миллион" - то вероятнее всего ссылка была бы удалена, а вы были бы наказаны. А так то у нас не запрещается оставлять линки на другие ресурсы (если линк соответствует контексту темы).

Все это хорошо, но гуглом пользоваться умею и если бы найденная мной информация меня устроила - я бы здесь не писал. А, да, и ещё у нас принято общаться на "Вы".

Если бы вы в этой теме привели ссылку на "горячих кисок" или "зарегистрируйся и выиграй миллион" - то вероятнее всего ссылка была бы удалена, а вы были бы наказаны. А так то у нас не запрещается оставлять линки на другие ресурсы (если линк соответствует контексту темы).

Все это хорошо, но гуглом пользоваться умею и если бы найденная мной информация меня устроила - я бы здесь не писал. А, да, и ещё у нас принято общаться на "Вы".

Прошу прощения за "Вы" совершенно не хотел Вас оскорбить невежливым обращением, насчет поиска в гугле было сказано в контексте того, что если ссылку удалят, то по "Дебет Кредит" и "Производство в «1С:Бухгалтерии 8.1»" Вы бы точно нашли то что надо.... еще раз прощу прощения за то что не совсем понятно изложил свои мысли

...........

........... | i | Та я не обиделся, просто правила - это правила, их нужно придерживаться . |

В какой момент должны списывать переданные материалы (с забалансового счета)? В момент проведения отчета производства за смену или при закрытии месяца?

И какая аналитика должна быть у этого забалансового счета? Только номенклатура или подразделение тоже нужно?

И какая аналитика должна быть у этого забалансового счета? Только номенклатура или подразделение тоже нужно?

Цитата(Vofka @ 09.10.12, 11:43) необходимо зарегистрироваться для просмотра ссылки

В какой момент должны списывать переданные материалы (с забалансового счета)? В момент проведения отчета производства за смену или при закрытии месяца?

И какая аналитика должна быть у этого забалансового счета? Только номенклатура или подразделение тоже нужно?

И какая аналитика должна быть у этого забалансового счета? Только номенклатура или подразделение тоже нужно?

логичнее будет списывать материалы при закрытии месяца потому как в задаче сказано "в конце стандартного периода расчет потребности в материалах....."

исходя из условия задачи "Количественно-суммовой учет материалов, переданных в производство, в разрезе материалов;" мне кажется хватит только номенклатуры.

м еще отдельный документ перераспределение затрат лучше не использовать т.к. в условии задачи есть "Операции расчета потребности и распределения должны быть реализованы как регламентные" т.е. это лучше сделать в документе "закрытие месяца"

Цитата(Limas @ 09.10.12, 13:21) необходимо зарегистрироваться для просмотра ссылки

логичнее будет списывать материалы при закрытии месяца потому как в задаче сказано "в конце стандартного периода расчет потребности в материалах....."

Т.е. то, что в течении месяца остатки будут только увеличиваться и настоящую картину мы увидим лишь в конце месяца, после закрытия, это нормально?

Цитата(Vofka @ 09.10.12, 13:28) необходимо зарегистрироваться для просмотра ссылки

Т.е. то, что в течении месяца остатки будут только увеличиваться и настоящую картину мы увидим лишь в конце месяца, после закрытия, это нормально?

Это более чем нормально, это так и должно быть на самом деле. В УПП логика ровно такая.

Еще что интересно, так это пункт "Расчет себестоимости". У меня пока нифига не получается, пишет зараза

"Нет базы распределения на себестоимость продукции (услуг) прямых расходов, учитываемых следующим образом:

Счет учета: 231.

Подразделение: Участок бытовой одежды.

Номенклатурная группа: Общая."

Бьюсь уже 2-ой день, пока безрезультатно.

Меня ещё такой вопрос интересует, касаемо списания с забалансового счета. Вот есть у нас Материал1 и Материал2 из которых мы делаем Продукцию1. Для выпуска 1 единицы продукции нам надо по 1 единице каждого материала. Возможно 3 ситуации:

1) Списали по 3 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

2) Списали по 4 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

3) Списали по 2 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

По первому варианту вопросов нету. А вот по второму и третьему мне непонятно, как распределять материалы. Если у нас ситуация (2) - то просто списываем согласно спецификаций что надо, а остальное не трогаем? А в ситуации 3 как? В общем, непонятно.

Ну это ж наверное потому, что вы не распределили все эти штучки-дрючки по 231 счету. Т.е. с фиксированной аналитики не перекинули на "правильную".

1) Списали по 3 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

2) Списали по 4 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

3) Списали по 2 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1.

По первому варианту вопросов нету. А вот по второму и третьему мне непонятно, как распределять материалы. Если у нас ситуация (2) - то просто списываем согласно спецификаций что надо, а остальное не трогаем? А в ситуации 3 как? В общем, непонятно.

Цитата(velpon @ 09.10.12, 15:20) необходимо зарегистрироваться для просмотра ссылки

Еще что интересно, так это пункт "Расчет себестоимости". У меня пока нифига не получается, пишет зараза

"Нет базы распределения на себестоимость продукции (услуг) прямых расходов, учитываемых следующим образом:

Счет учета: 231.

Подразделение: Участок бытовой одежды.

Номенклатурная группа: Общая."

"Нет базы распределения на себестоимость продукции (услуг) прямых расходов, учитываемых следующим образом:

Счет учета: 231.

Подразделение: Участок бытовой одежды.

Номенклатурная группа: Общая."

Ну это ж наверное потому, что вы не распределили все эти штучки-дрючки по 231 счету. Т.е. с фиксированной аналитики не перекинули на "правильную".

Цитата(Vofka @ 09.10.12, 16:12) необходимо зарегистрироваться для просмотра ссылки

Ну это ж наверное потому, что вы не распределили все эти штучки-дрючки по 231 счету. Т.е. с фиксированной аналитики не перекинули на "правильную".

Скажем так, до уровня понимания корректировки аналитики НЗП я уже дорос

. Нашел причину, скорее всего ошибка в типовой АББИ (1.2.2.1). Выставляется флаг ошибки (процедура АнализДанныхПроизводства, модуль Закрытиемесяца) даже если был просто оборот по 231 счету (логику этого понять не смог, закоментил 0 на 1-цу, себестоимость скорректировалась и документ провелся)

Цитата(velpon @ 09.10.12, 16:59) необходимо зарегистрироваться для просмотра ссылки

Меня ещё такой вопрос интересует, касаемо списания с забалансового счета. Вот есть у нас Материал1 и Материал2 из которых мы делаем Продукцию1. Для выпуска 1 единицы продукции нам надо по 1 единице каждого материала. Возможно 3 ситуации:

1) Списали по 3 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1

1) Списали по 3 единицы Материала1 и Материала2, выпустили 3 единицы Продукции1

Не совсем понятно, зачем что-то тут распределять, просто ТребованиеНакладная делает проводку в дебет забаланса, Закрытие месяца с кредита (в дебет пустого), стоимость списания по средней рассчитает документ ТребованиеНакладная

Или я не совсем понял вопрос.

Цитата(velpon @ 09.10.12, 16:59) необходимо зарегистрироваться для просмотра ссылки

логику этого понять не смог

А как по логике должно быть?

Цитата(velpon @ 09.10.12, 17:04) необходимо зарегистрироваться для просмотра ссылки

Не совсем понятно, зачем что-то тут распределять, просто ТребованиеНакладная делает проводку в дебет забаланса, Закрытие месяца с кредита (в дебет пустого), стоимость списания по средней рассчитает документ ТребованиеНакладная

Или я не совсем понял вопрос.

Или я не совсем понял вопрос.

Смотрите.

2) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там накопилось его дофига. При этом выпустили мы мало, в результате чего на этом забалансовом счете, после списания нужного количества (согласно спецификаций) - у нас ещё куча всего осталась. Просто пусть там и лежит?

3) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там что-то накопилось. При этом выпустили мы дофигища, в результате чего если с этого забалансового счета списать нужное количество (согласно спецификаций) - то появится отрицательный остаток. Что в этом случае делать?

Цитата(Vofka @ 09.10.12, 17:14) необходимо зарегистрироваться для просмотра ссылки

А как по логике должно быть?

По логике в этой процедуре должна проверяться аналитика выпуска и аналитика накопления затрат, если есть не распределяемые автоматически затраты по аналитике затрат, и нет выпуска по этой аналитике - ошибка, наоборот если есть выпуск но нет (или недостаточно затрат по данной аналитике) - тоже ошибка, есть косвенные затраты с указанием базы распределения (РСВ Методы распред. косв. затрат) но нет самой базы распределения - ошика.

Ну где то так. А тут пришлось раскурить в консоли что один из подзапросов тупо всегда ставит "1" (признак ошибки) если есть просто оборот:

СчетаЗатрат.Добавить(ПС.ОсновноеПроизводство);

СчетаЗатрат.Добавить(ПС.ВспомогательныеПроизводства);

Запрос = Новый Запрос;

Запрос.Текст =

"ВЫБРАТЬ РАЗРЕШЕННЫЕ

| ТаблицаЗатрат.Источник КАК Источник,

| ТаблицаЗатрат.Подразделение КАК Подразделение,

| ПРЕДСТАВЛЕНИЕ(ТаблицаЗатрат.Подразделение) КАК ПодразделениеПредставление,

| ТаблицаЗатрат.КонечныйОстатокОПЗ КАК КонечныйОстатокОПЗ,

| ЕСТЬNULL(ТаблицаГП.НоменклатурнаяГруппа, ТаблицаЗатрат.НоменклатурнаяГруппа) КАК НоменклатурнаяГруппа,

| ПРЕДСТАВЛЕНИЕ(ЕСТЬNULL(ТаблицаГП.НоменклатурнаяГруппа, ТаблицаЗатрат.НоменклатурнаяГруппа)) КАК НоменклатурнаяГруппаПредставление,

| ЕСТЬNULL(ТаблицаГП.ГП, ""NULL"") КАК ГП,

| ТаблицаЗатрат.СчетЗатрат КАК СчетЗатрат,

| ТаблицаЗатрат.НоменклатураЗатрат КАК НоменклатураЗатрат,

| ПРЕДСТАВЛЕНИЕ(ТаблицаЗатрат.НоменклатураЗатрат) КАК НоменклатураЗатратПредставление

|ИЗ

| (ВЫБРАТЬ

//| 1 КАК Источник, <-- ВНИМАНИЕ **********************************************************************

| 0 КАК Источник,

| 0 КАК КонечныйОстатокОПЗ,

| ХозрасчетныйОбороты.СубконтоДт1 КАК Подразделение,

| ХозрасчетныйОбороты.СубконтоДт2 КАК НоменклатурнаяГруппа,

| ХозрасчетныйОбороты.СчетДт КАК СчетЗатрат,

| ХозрасчетныйОбороты.СубконтоКт1 КАК НоменклатураЗатрат

| ИЗ

| РегистрБухгалтерии.Хозрасчетный.ОборотыДтКт(&НачДата, &КонДата, , СчетДт В ИЕРАРХИИ (&Счета), , (НЕ СчетКт В ИЕРАРХИИ (&Счета)), , Организация = &Организация) КАК ХозрасчетныйОбороты";Цитата(Vofka @ 09.10.12, 17:14) необходимо зарегистрироваться для просмотра ссылки

Смотрите.

2) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там накопилось его дофига. При этом выпустили мы мало, в результате чего на этом забалансовом счете, после списания нужного количества (согласно спецификаций) - у нас ещё куча всего осталась. Просто пусть там и лежит?

3) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там что-то накопилось. При этом выпустили мы дофигища, в результате чего если с этого забалансового счета списать нужное количество (согласно спецификаций) - то появится отрицательный остаток. Что в этом случае делать?

2) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там накопилось его дофига. При этом выпустили мы мало, в результате чего на этом забалансовом счете, после списания нужного количества (согласно спецификаций) - у нас ещё куча всего осталась. Просто пусть там и лежит?

3) Списываем мы в производство материалы. Списываем, списываем, списываем. В конце месяца у нас там что-то накопилось. При этом выпустили мы дофигища, в результате чего если с этого забалансового счета списать нужное количество (согласно спецификаций) - то появится отрицательный остаток. Что в этом случае делать?

Если есть количественный учет (а он есть по условию задачи) - имхо надо диагностировать при нехватке.

Если больше чем надо - ну пусть висит, че с ним делать, тут больше у меня даже вопрос что делать с остатком по 231 счету, по условию задачи

остаток должен распределиться, но у меня нифига не распределяет Закрытие месяца. В УПП есть признак прямой автораспределяемой затраты,

в БУХ я не знаю пока нифига не нашел. Если кто знает - подскажите плз.

Цитата(velpon @ 09.10.12, 17:41) необходимо зарегистрироваться для просмотра ссылки

тут больше у меня даже вопрос что делать с остатком по 231 счету, по условию задачи

остаток должен распределиться, но у меня нифига не распределяет Закрытие месяца. В УПП есть признак прямой автораспределяемой затраты,

в БУХ я не знаю пока нифига не нашел. Если кто знает - подскажите плз.

остаток должен распределиться, но у меня нифига не распределяет Закрытие месяца. В УПП есть признак прямой автораспределяемой затраты,

в БУХ я не знаю пока нифига не нашел. Если кто знает - подскажите плз.

Нет такого в задаче, рапределяем по нужной аналитике согласно спецификациям, остаток затрат накопленный по фиксированной аналитике ждет лучших времен.

Цитата(Егор Динин @ 09.10.12, 23:06) необходимо зарегистрироваться для просмотра ссылки

Нет такого в задаче, что можно рапределяем по нужной аналитике согласно спецификациям, остаток затрат накопленный по фиксированной аналитике ждет лучших времен.

Как тогда понимать такой пункт в задании ?

• Прямые производственные затраты учитываются на счете 231 «Основное производство» и распределяются пропорционально плановой себестоимости;

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.