Версия для печати темы (https://pro1c.org.ua/index.php?s=25a741245a6c68e1ae319f6fa8fc15fc&showtopic=43469)

Нажмите сюда для просмотра этой темы в обычном формате

Украинский 1С форум: всё про 1С 8.3, 1С 8.2, 1С 8.1, 1С 8.0, 1С 7.7 _ Бухгалтерский учет, налоги, последние изменения законодательства _ Годовая финотчетность: основные требования

Автор: Володя Гройсман 19.01.18, 0:50

http://pro1c.org.ua/redirect.php?https://i.factor.ua/journals/nibu/2018/january/issue-06/article-33422.html были внесены изменения в отношении правил составления и подачи финансовой отчетности. Подробно об указанных изменениях см.http://pro1c.org.ua/redirect.php?https://i.factor.ua/rus/journals/nibu/2017/november/issue-89/article-31767.html Однако считаем, что при заполнении форм финотчетности за 2017 год необходимо руководствоваться «старыми» правилами, действовавшими до указанной даты. На них мы и будем ориентироваться в этом номере.

1.1. Кто и кому предоставляет финансовую отчетность

Начнем с «финотчетнообязанных». То есть выясним, кого законодательство обязует составлять и предоставлять финансовую отчетность. Так, финотчетность за 2017 год должны предоставить(http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-385/article-20776*, http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-17632):* Здесь и далее мы ссылаемся на нормы http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/ в редакции, действовавшей до 01.01.2018 г.

— все юридические лица, созданные в соответствии с законодательством Украины (независимо от организационно-правовой формы хозяйствования и формы собственности);

— представительства иностранных субъектов хозяйственной деятельности**.

** В этом спецвыпуске порядок составления и предоставления финансовой отчетности представительствами иностранных субъектов хозяйствования и бюджетными учреждениями мы не рассматриваем.

Предписания http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-12263http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-12263 гласят, что финансовую отчетность и консолидированную финансовую отчетность составляют в соответствии с:

— национальными положениями (стандартами) бухгалтерского учета (далее — П(С)БУ)

или

— международными стандартами финансовой отчетности* (далее — МСФО).

* Вопросы составления отчетности по МСФО в этом спецвыпуске не освещены.

Причем отдельным субъектам хозяйствования законодательство вменяет в обязанностьсоставлять финотчетность в соответствии с международными стандартами. Что касается составления финансовой отчетности за 2017 год, то МСФО должны руководствоваться (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-17632):

— публичные акционерные общества;

— банки;

— страховщики;

— кредитные союзы;

— предприятия, предоставляющие финансовые услуги, кроме страхования и пенсионного обеспечения (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-219/);

— предприятия, осуществляющие деятельность по негосударственному пенсионному обеспечению (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-219/);

— предприятия, осуществляющие вспомогательную деятельность в сферах финансовых услуг и страхования (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-219/).

Кроме того, составлять финансовую отчетность по МСФО предприятия могут по самостоятельному решению (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20785).

Все прочие юридические лица составляют финансовую отчетность в соответствии с национальными П(С)БУ

Заметим, что для финотчетности за 2018 год будет действовать более широкий перечень «МСФО-обязанных», установленный обновленной http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20785 (см. http://pro1c.org.ua/redirect.php?https://i.factor.ua/rus/journals/nibu/2017/november/issue-89/article-31767.html).

Субъекты хозяйствования, имеющие дочерние предприятия, кроме финансовых отчетов о собственных хозяйственных операциях, должны составить и предоставить консолидированную финансовую отчетность за 2017 год (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20784).

Объединения предприятий, кроме собственной отчетности, обязаны предоставить сводную финансовую отчетность за 2017 год. В нее включают информацию по всем предприятиям, которые входят в состав объединений, если это предусмотрено учредительными документами таких объединений в соответствии с законодательством (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20784).

А кому же предприятия должны предоставлять финансовую отчетность? Ответ на этот вопрос «знают» http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20787 и http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-17632.

Так, годовую финансовую отчетность предприятия обязаны предоставить:

— органам, к сфере управления которых они относятся;

— трудовым коллективам по их требованию;

— собственникам (учредителям) согласно учредительным документам;

— органам исполнительной власти и другим пользователям в соответствии с законодательством (в частности, органам государственной статистики).

Кроме того, в соответствии с http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-97/article-16635 иhttp://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-17632 плательщики налога на прибыльдолжны подавать квартальную либо годовую финансовую отчетность в орган ГФСУ вместе с соответствующей декларацией по этому налогу. Делают это в порядке, предусмотренном для предоставления налоговой декларации. При этом должны учитываться требования http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-519/article-16733.

Финотчетность фискалам обязаны предоставить и неприбыльные предприятия, учреждения и организации.

Причем в настоящее время финансовая отчетность является приложением к декларации по налогу на прибыль (отчету об использовании доходов (прибылей) неприбыльной организации) и ее неотъемлемой частью.

На это указывает http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-97/article-16635.

А вот единоналожникам групп 3 и 4 предоставлять финансовую отчетность в органы ГФСУ не нужно.

1.2. Отчетный период и сроки предоставления

Отчетным периодом для составления финансовой отчетности является календарный год* (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-20786).* В то же время все предприятия (за исключением субъектов микропредпринимательства) обязаны ежеквартально подавать промежуточную финансовую отчетность. Ее составляют нарастающим итогом с начала отчетного года.

Особые правила установлены для вновь созданных предприятий. Так, первый отчетный период у них может быть меньше 12 месяцев, но не может быть больше 15 месяцев (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-69/section-388/article-6691). То есть согласно этой норме предприятия, которые были зарегистрированы в период с 1 октября по 31 декабря 2017 года, годовую финансовую отчетность за этот период могут не подавать. Первый отчетный период для них будет с даты регистрации по 31 декабря 2018 года.

Однако это правило нельзя применить в отношении подачи финотчетности в органы ГФСУ вместе с декларацией по налогу на прибыль. Дело в том, что согласно http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-519/article-16733 первый налоговый (отчетный) период для вновь созданных предприятий начинается с даты, на которую приходится начало учета субъекта хозяйствования как плательщика налога, и заканчивается последним календарным днем налогового (отчетного) периода, в котором произошла постановка на учет. И новообразованные предприятия впервые должны отчитаться по налогу на прибыль именно за такой период. Причем, как говорится в письме Минфина от 21.02.2017 г. № 11130-02-2/4779,

вместе с декларацией по налогу на прибыль такой налогоплательщик должен подать и финансовую отчетность за этот же период

Учтите также, что плательщики налога на прибыль — производители сельхозпродукции, которые выбрали годовой налоговый (отчетный) период согласно http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-519/article-16733, составляют и подают с соответствующей налоговой декларацией финотчетность за первое полугодие прошлого отчетного года, за прошедший отчетный год и за первое полугодие текущего отчетного года (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-23/section-97/article-16635).

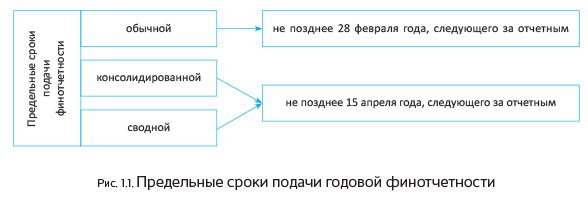

Очень важно знать сроки предоставления годовой финансовой отчетности. Их устанавливаетhttp://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-12263. Вы можете увидеть эти сроки на рис. 1.1.

Заметьте: если предельный срок подачи финотчетности приходится на нерабочий день, такой срокпереносится на первый после выходного рабочий день (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-12263).

Заметьте: если предельный срок подачи финотчетности приходится на нерабочий день, такой срокпереносится на первый после выходного рабочий день (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-12263).Плательщики налога на прибыль подают годовую финансовую отчетность в органы ГФСУ в сроки,предусмотренные для предоставления декларации по этому налогу (http://pro1c.org.ua/redirect.php?https://i.factor.ua/law-171/section-698/article-17632).

Обратите внимание: законодательство устанавливает разные сроки предоставления финансовой отчетности налоговикам и в органы статистики:

— в статистику — не позднее 28 февраля;

— в фискальный орган — в сроки, предусмотренные для подачи декларации, т. е. за 2017 год не позднее 1 марта* (см. табл. 1.2 на с. 6).

* Благодаря Закону № 2245 годовую декларацию по налогу на прибыль квартальные плательщики теперь будут подавать в течение 60 календарных дней, следующих за последним календарным днем отчетного года.

При этом в случае подачи финотчетности в электронном виде отдельно отчитаться перед налоговиками не получится, поскольку отправленную отчетность «видят» и органы статистики. А значит, подать годовую финотчетность нужно не позднее 28 февраля, т. е. раньше предельного срока подачи прибыльной декларации (1 марта). http://pro1c.org.ua/redirect.php?https://i.factor.ua/journals/nibu/2018/january/issue-06/article-33422.html?utm_source=buhgalter911&utm_medium=news&utm_campaign=crop-free-news...

Другие материалы из "Налоги и бухгалтерский учет", 2018, № 6:

http://pro1c.org.ua/redirect.php?http://article-33423.html

http://pro1c.org.ua/redirect.php?http://article-33424.html

http://pro1c.org.ua/redirect.php?http://article-33425.html

http://pro1c.org.ua/redirect.php?http://article-33426.html

http://pro1c.org.ua/redirect.php?http://article-33427.html

http://pro1c.org.ua/redirect.php?http://article-33428.html

http://pro1c.org.ua/redirect.php?http://article-33429.html

Подписаться на http://pro1c.org.ua/redirect.php?https://i.factor.ua/rus/journals/nibu/about.html

По материалам: http://pro1c.org.ua/redirect.php?https://buhgalter911.com/news/news-1034857.html

Украинский 1С форум: всё про 1С 8.3, 1С 8.2, 1С 8.1, 1С 8.0, 1С 7.7

https://pro1c.org.ua