ДФС України зазначила, що безпосередньо сама операція з реалізації паливних карток та талонів на пальне, під час якої не відбувається фізичної передачі (відпуску, відвантаження) пального, з 01.07.2019 р. не належить до операцій з реалізації пального в розумінні пп. 14.1.212 ПКУ.

Постачальник пального при заправці транспортного засобу покупця Товариства на АЗС за талонами, здійснює фізичну передачу (відпуск, відвантаження) пального з акцизного складу на акцизний склад пересувний у розумінні пп. 14.1.6 ПКУ.

Отже, при реалізації пального з акцизного складу до акцизного складу пересувного Постачальник зобов’язаний скласти у двох примірниках акцизну накладну, зареєструвати перший примірник такої акцизної накладної в Єдиному реєстрі акцизних накладних, а другий примірник такої акцизної накладної у день її складання надіслати розпоряднику акцизного складу — отримувачу пального.

Реєстрація в Єдиному реєстрі другого примірника акцизної накладної здійснюється після фактичного отримання пального на акцизний склад/ акцизний склад пересувний, але не пізніше трьох календарних днів, наступних за днем отримання пального на акцизний склад/акцизний склад пересувний розпорядником акцизного складу/акцизного складу пересувного — отримувачем пального.

Таким чином, при здійсненні зазначених вище операцій на покупця, який отримує пальне, при пред’явленні паливних карток на АЗС буде складена відповідна акцизна накладна та зареєстрована в Єдиному реєстрі акцизних накладних за правилами, передбаченими п. 231.6 ПКУ.

ГУ ДФС у м. Києві повідомляє номери контактних телефонів для отримання інформації щодо актуальних питань з реалізації пального, реєстрації акцизних складів та ліцензування роздрібної торгівлі пальним

Телефони для отримання інформації

Модернізація СЕАРП

СЕАРП та СЕ

Ліцензування діяльності з пальним

Система контролю за обігом та залишками палива

Цільове використання палива для авіа транспорту

Начальник відділу адміністрування акцизного податку

Миколюк Інна Володимирівна

482-34-52

Начальник відділу ліцензування роздрібної підакцизними товарами

Бірюкова Людмила Миколаїна

484-04-81

Заступник начальника відділу контролю за обігом підакцизних товарів

Шалімов Максим Віталійович

484-45-03

Начальник відділу контролю на акцизних складах та податкових постах

Державна казначейська служба України звертає увагу платників єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – ЄСВ), що з02.05.2019 функціонуватимуть нові рахунки для сплати ЄСВ, які відкриті на балансі центрального апарату Казначейства (код банку - 899998).

Звертаємо увагу, що граничний термін використання існуючих рахунків по зарахуванню ЄСВ, які відкриті на балансі Головних управлінь Казначейства в областях та м.Києві спливає 01.05.2019.

Починаючи з 02.05.2019 кошти, які сплачуватимуться платниками на старі рахунки по зарахуванню ЄСВ, не будуть зараховуватись, а повертатимуться платникам, як нез’ясовані надходження.

Враховуючи зазначене, з метою своєчасної та належної сплати ЄСВ наголошуємо на необхідності починаючи з 02.05.2019 здійснювати сплату ЄСВ за новими реквізитами рахунків, які відкриті на балансі центрального апарату Казначейства (код банку - 899998).

Про оприлюднення нових рахунків повідомимо додатково. Стежте за оновленнями новин.

ТТН на перевозку грузов автомобильным транспортом грузоотправитель должен выписывать в количестве не менее четырех экземпляров. Но удостоверяющей подписи будет достаточно - упоминание о печати убрано из Правил перевозок грузов автомобильным транспортом в Украине, утвержденных приказом Министерства транспорта Украины от 14.10.1997 г. № 363.

Кроме ТТН, заверение печатью не нуждаются:

договор о перевозке грузов и его проект;

право на предъявление претензий грузоотправителем или грузополучателем, которое удостоверяется на ТТН;

справка о цене реализованного груза или проведенную переоценку в претензии на повреждение скоропортящегося груза;

описание груза, которое прилагается к каждому контейнеру с грузом.

Планируют всеобщее декларирование, а говорят о "нулевых декларациях", сообщает СЕГОДНЯ.ua.

После того, как Верховная Рада проголосовала за закон "О валюте и валютных операциях", вопрос о всеобщем декларировании вновь встал на повестке дня.

Пункт 11 этого закона обязывает Кабинет министров и Нацбанк, в частности, разработать и внести на рассмотрение Верховной Рады законопроект об осуществлении одноразового декларирования активов физических лиц.

Правда, это задача не самого ближайшего будущего. Закон "О валюте и валютных операциях" вступит в силу лишь с 7 февраля 2019 года, а подать законопроект Кабмин и НБУ должны в течение 6 месяцев после вступления закона в силу, т. е. примерно к августу 2019-го. Так что, если даже он пройдет все положенные процедуры достаточно быстро (что маловероятно, с учетом дискуссионности вопроса), раньше 2020 года действовать не начнет.

Кроме того, остается неясным, будет ли декларирование действительно всеобщим, или же будет касаться не всех. Ведь пока в формулировке закона не упомянуто, что речь идет именно о "всеобщем" разовом декларировании.

[b]Никак не определятся[/b] О том, что в Украине может быть введено всеобщее декларирование доходов граждан, говорится уже давно. Но примерно столько же говорится и о возможности введения "нулевых деклараций" – т. е. добровольной легализации доходов, после которой декларант получает "налоговую" амнистию и гарантию непреследования за доходы, которые добыты "в тени".

Задача у этих двух подходов одна: уменьшить "теневой" сектор экономики, который, по оценкам МВФ, составляет в Украине 44% ВВП, и наполнить бюджет за счет налогов на "вновь выявленные" доходы. Кроме того, информацию о доходах и расходах граждан, подавших декларации, можно будет внести в базы данных и затем проверять, соответствуют ли доходы декларанта его расходам. Таким образом во многих странах мира выявляют коррупционеров и тех, кто не полностью вывел свое имущество из "тени".

До сих пор внимание большинства депутатов было сосредоточено именно на "нулевом" декларировании. Так, в 2015 году в Верховной Раде был зарегистрирован "Закон о нулевой декларации". Он не предусматривал обязательного декларирования. Но предполагал, что многие представители бизнеса захотят подать такую декларацию, поскольку получат шанс легализовать имущество, приобретенное "в тени", и освобождение от юридической ответственности за "старые" нарушения валютного и налогового законодательства. Правда, податели декларации должны были бы заплатить "налог на декларирование доходов, имущества и имущественных прав", за счет которого планировалось пополнить бюджет.

Год спустя проект закона о нулевом декларировании был отозван. А вот законопроект о налоге остался и даже был включен в повестку дня 8-й сессии Верховной Рады.

В 2016 году появился еще один законопроект на эту тему – о "ё-декларировании". Отмечая, что идея е-декларирования в Украине скомпрометирована и превратилась в фарс, автор предлагал перейти от е-декларирования к ё-декларированию (йо-декларуванню), установив новые, более жесткие правила. Декларантами предлагалось считать не только представителей власти, но также военных (кроме рядовых-срочников) и всех других силовиков, каждого представителя контролирующих и проверяющих служб (и не только государственных), весь юридический корпус, нотариусов, оценщиков, общественников и вообще всех, кто так или иначе выполняет "организационно-распорядительные или административно-хозяйственные обязанности". Иными словами, каждого, кто имеет доступ к материальным ценностям или деньгам. Это не было бы "всеобщим декларированием" в прямом смысле слова, но декларации стали бы обязательными, пожалуй, для большинства взрослого населения страны. Но этот законопроект был, скорее, похож на шутку (там, например, предлагалось ввести термин "труженики преступного мира"). Через год его просто сняли с рассмотрения.

В 2017 году вновь ожила идея "нулевого декларирования". Законопроект "О легализации имущества в связи с добровольным декларированием имущественного положения и незадекларированных доходов физических лиц". В качестве "платы за прощение" декларанту предлагалось либо сразу заплатить все налоги на "обеленное" имущество, либо приобрести гособлигации на сумму, равную 10-12% стоимости задекларированного имущества.

Законопроект до сих пор находится "на ознакомлении" комитетов. А тем временем, уже в нынешнем году, в парламенте был зарегистрирован еще один похожий проект: "О правовом режиме добровольного декларирования средств, имущества и других объектов физическими лицами". Он также предполагал наполнить бюджет за счет налогов за выведенное из тени имущество. Взамен декларанту гарантировался "нулевой" интерес со стороны правоохранительных органов к происхождению имущества и к налогам за прошлые годы.

В то же время правительство всерьез задумалось о всеобщем декларировании. Вероятно, не слишком веря в то, что украинцы побегут добровольно заполнять "нулевые" декларации. В "Приоритетном плане действий правительства на 2017 год" содержался пункт о разработке в IV квартале "проекта закона о внедрении общего декларирования доходов и расходов физических лиц и налогового контроля за соответствием доходов и расходов граждан с использование непрямых методов". Этот закон должен был ввести в действие автоматическую систему мониторинга за соответствием доходов и расходов граждан. А ожидаемым результатом значились "детенизация экономики и противодействие размыванию налоговой базы". В плане указано, что задание выполнено, и законопроект внесен в парламент.

Еще раньше, во II квартале 2017-го, Кабмин планировал закупить серверное оборудование и провести модернизацию информационно-телекоммуникационной системы Единого госреестра деклараций госслужащих, дополнив ее идентификационным и верификационным модулями. И этот пункт плана тоже значится как выполненный. Новое оборудование позволяет автоматизировать работу с большими объемами информации и сопоставлять данные из нескольких реестров. Пока что оно "тестируется" на декларациях чиновников. Но вполне вероятно, что его мощности хватит и для работы с декларациями всего населения Украины.

В "Среднесрочном плане приоритетных действий правительства до 2020 года", который был утвержден весной 2017 года, также упоминается "внедрение общего декларирования доходов и расходов физлиц и налогового контроля за соответствием доходов и трат граждан с использование непрямых методов" – как задача на 2017 год. Однако уже через пару месяцев после принятия документа премьер-министр Владимир Гройсман заявил, что система всеобщего декларирования внедряться не будет.

[b]А как у других[/b] Каждая страна выбирает свой способ борьбы с коррупцией и с теневой экономикой. В таких странах, как Финляндия, Австралия, Италия, Сингапур и другие, введено обязательное декларирование практически для всех граждан (с некоторыми особенностями у каждой страны). В то же время в Бельгии, Италии, Латвии периодически проводят "нулевое декларирование".

Есть и такие страны, где применяются оба метода сразу. Это, например, США, Германия, Франция, Швеция и Швейцария.

Сейчас всеобщее декларирование пытаются внедрить в Казахстане, который переживает экономический кризис и испытывает нехватку бюджетных средств. Такое новшество было запланировано еще на 2012 год, но несколько раз откладывалось. Теперь старт назначен на 2020 год. При этом "нулевое декларирование" (амнистия теневых доходов) уже было проведено.

Сейчас в Казахстане вовсю идет разъяснительная работа для населения. За год до введения информация размещена на сайтах министерств, нацбанка, много публикаций в СМИ.

В этой стране декларации будут обязаны подавать не только все совершеннолетние граждане, но и несовершеннолетние, если у них есть доля в жилищном строительстве зарегистрированное на них имущество, банковские счета и пр. А также иностранцы, если они хотят владеть ценным имуществом на территории государства.

Для того, чтобы стимулировать людей подавать декларации и уменьшить социальный негатив, для подателей декларации предусмотрены не "кнуты", а "пряники". Не налоги, а налоговые льготы. Для многодетных семей – налоговые вычеты в размере 24 минимальных зарплат в год (разрешение не платить налоги на эту сумму). Для учащихся на платной основе – снижение платы за обучение на 10 минимальных зарплат в год (также налоговые вычеты), для тех, кто пользуется платными медуслугами – снижение платы (за счет налогов) на такую же сумму. И, наконец, для всех, кто пользуется банковскими кредитами – снижение суммы выплат по кредитам также на 10 минимальных зарплат. В расценках Украины это означало бы, что каждый гражданин получает от государства "скидку" в размере до 44,6 тыс. грн в год по разным платежам. Причем декларацию нужно подавать до сентября, а налоговыми льготами пользоваться уже с 1 января 2020 года.

Бухгалтерам предприятий приходят зараженные письма от имени НАПК, ГФС и Исполнительной службы

Украинский бизнес предупреждают о новых волне хакерских-атак. Вирусные письма рассылаются на электронные почтовые ящики предприятий от имени Национального агентства по предупреждению коррупции (НАПК), а также Государственной фискальной службы (ГФС). Об опасности друг друга предупреждают бухгалтера украинских предприятий в тематических пабликах в соцсети Facebook.

От псевдо-ГФС письма приходят с темой «Обращение руководителю предприятия» о том, что компания якобы уклонялась от уплаты налогов. От липового НАПК приходит опрос с темой «Уважаемый гражданин!». Письма присылают с обратными адресами в Японии r.oodaira@nishikawa-kogu.co.jp, product@vousetes.co.jp, mrc@x-make.sky-office.jp и пр.

Также вредоносные письма могут приходить от имени Исполнительной службы или гласить о каком-то виде административного правонарушения, предупреждают пользователи.

Эксперты призывают ни в коем случае не открывать подобные письма – все они содержат вредоносные прикрепленные файлы. А в случае получения отправлений с сомнительных адресов, немедленно их удалять.

Зараз і без того в «ненудне» життя бухгалтера 27 червня 2017 року постукалася ще одна біда - вірусна атака, яка паралізувала роботу багатьох підприємств вірусом Petya A.

Але разом з тим ніхто не відміняв обов'язок платника вчасно реєструвати податкові накладні, подавати звітність та сплачувати податки. Але якщо мав місце явний форс-мажор, чи можна якось уникнути податкових штрафів?

Про це ми і поговоримо в сьогоднішньому відео-уроці!

В Парламенте зарегистрирован проект Закона № 6573 о внесении изменений в Закон Украины "О платежных системах и переводе средств в Украине" относительно комиссионного вознаграждения при осуществлении эквайринга.

Документ разработан с целью снижения финансовой нагрузки лиц, осуществляющих расчеты с помощью платежных карт.

Как отмечают авторы законопроекта, на сегодняшний день в Украине остается низкий уровень распространения безналичных расчетов из-за того, что за сетью POS-терминалов и количеством безналичных операций среди населения Украина существенно отстает от Европы.

Основной причиной является завышенные тарифы для предприятий в Украине, особенно для малого и среднего бизнеса, за осуществление расчетов с помощью платежной карты (для крупных предприятий тариф составляет от 1,7% от каждой сделки, совершенной с помощью платежной карточки, а для малых и средних предприятий от 2% до 3%. Поскольку прием платежных карточек для предприятий является обязательным, а операторы платежных систем занимают монопольное положение на рынке, предприятия вынуждены платить завышенные размеры комиссии. Для некоторых видов хозяйственной деятельности такой размер комиссии практически нивелирует прибыль от деятельности, что в свою очередь приводит к развитию теневой экономики.

В то же время, в странах Европейского союза указанный размер комиссии ограничен на законодательном уровне и составляет не более 0,3% от каждой сделки, совершенной с помощью платежной карты. Соответствующие ограничения установлены Регламентом 2015/751 Европейского Парламента и Совета от 29 апреля 2015 года о межбанковских комиссионных сборах за платежные операции.

- размер комиссионного вознаграждения за интерчейндж, не может превышать:

с 1 января 2018 года - 1% от суммы транзакции;

с 1 января 2019 года - 0,65% от суммы транзакции;

с 1 января 2020 года - 0,3% от суммы транзакции.

- общий размер комиссионного вознаграждения за услуги эквайера (включая комиссионное вознаграждение за интерчейндж), которые платят суммарно держатели электронных платежных средств расчетов и торговцы при осуществлении расчетов за проданные товары (предоставленные услуги) не может превышать:

до 31 декабря 2018 года - 1,5% от суммы транзакции;

Секретар РНБО України О.Турчинов прокоментував Указом Президента України від 15 травня 2017 року № 133/2017Про застосування персональних спеціальних економічних та інших обмежувальних заходів (санкцій).

«Деякі програмні продукти російського виробництва, - сказав Секретар РНБО України, використовуються для кібершпигунства, поширення небезпечних вірусів та кібернетичних атак». Він пояснив, що приватним підприємцям, які використовують російські програмні продукти, зокрема, для бухгалтерського обліку, «ми можемо лише рекомендувати не робити цього, але те, що стосується державних установ, вони будуть терміново переводитися на програмний продукт від вітчизняного виробника». При цьому О. Турчинов зазначив, що «український програмний продукт якісний», крім того, альтернативою російському може стати й європейське програмне забезпечення.

Совет Европейского Союза принял окончательное решение о либерализации визового режима для украинских граждан с 11 июня. Об этом Премьер-министр Украины Владимир Гройсман сообщил в начале заседания Правительства в четверг.

«У меня есть очень хорошая новость. Только что Совет министров Европейского Союза одобрил историческое окончательное решение о безвизовых путешествиях для украинских граждан», - сообщил он.

Решение будет торжественно подписано 17 мая, и с 11 июня украинские граждане смогут путешествовать в Европейский Союз без виз, отметил Глава Правительства.

«Это время наступило, и это очень хорошая новость. Восстановление справедливости по отношению к Украине и всем нашим усилиям. Всех поздравляю и желаю всем дальнейшей нашей совместной европейской интеграции», - подчеркнул Владимир Гройсман.

Деятельность в сфере торговли, общественного питания и услуг тесно связана с таким понятием, как «регистраторы расчетных операций». О новых веяниях с законодательных «полей» в сторону РРО в этом году вы уже могли узнать из наших предыдущих номеров. Сегодня же всю актуальную информацию об РРО мы свели воедино и представили в этом спецвыпуске. В частности, мы расскажем, попадаете ли вы в категорию РРО-обязанных или эта участь обошла вас стороной. Тем, кто обязан применять в своей деятельности РРО, мы поможем выбрать кассовый аппарат нужной модели, расскажем, как его зарегистрировать и подготовить к использованию. Также в этом номере будут рассмотрены все нюансы использования РРО. Поговорим мы здесь и о главных «подружках» РРО — КУРО и РК, в частности о порядке их регистрации, ведения и хранения. Кроме того, познакомим вас с платежными терминалами и, конечно же, предупредим об ответственности.

Один из первоочередных вопросов каждого субъекта хозяйствования, который планирует начать деятельность в сфере торговли, общественного питания и/или услуг: нужно ли ему использовать для расчетов в такой деятельности регистраторы расчетных операций (далее — РРО)? Многим от этого не уйти. И их перечень в последнее время растет, поскольку законодатели не устают подгонять под категорию РРО-обязанных все новых и новых субъектов предпринимательства. Вот и с 01.01.2017 г. в список тех, кто должен применять РРО, добавились новички. Кого же закон на сегодняшний день обязывает обзавестись РРО, а кого эта участь пока миновала? Об этом вы узнаете прямо сейчас.

1.1. РРО-обязанные

Начнем с тех, кому повезло меньше, т. е. с тех, кого законодатель обязует использовать РРО. Перечень РРО-обязанных приведен в ст. 3 Закона об РРО. Так, применять РРО должнысубъекты хозяйствования*, осуществляющие расчетные операции в наличной и/или безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т. п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операции по приему наличных для их дальнейшего перевода.

* В ст. 3 Закона об РРО в качестве РРО-обязанных упомянуты только субъекты хозяйствования, однако с 01.01.2017 г. использовать РРО должны и некоторые физические лица (об этом см. на с. 7). Тем не менее акцентировать внимание в этом номере мы будем именно на субъектах хозяйствования.

И тут не обойтись без «препарирования» понятия «расчетная операция».

Согласно абзацу четвертому ст. 2 Закона об РРОрасчетная операция — это прием от покупателя наличных средств, платежных карточек, платежных чеков, жетонов и т. п. по месту реализации товаров (услуг), выдача наличных средств за возвращенный покупателем товар (непредоставленную услугу). В случае применения банковской платежной карточки расчетной операцией считают оформление соответствующего расчетного документа об оплате в безналичной форме товара (услуги) банком покупателя или, в случае возврата товара (отказа от услуги), оформление расчетных документов о перечислении средств в банк покупателя.

Приведем основные тезисы, определяющие необходимость использования РРО при осуществлении расчетных операций.

1. РРО применяют только при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также при осуществлении операций по приему наличных для их дальнейшего перевода.

В случае осуществления внереализационных операций РРО не применяют (см. разъяснение, приведенное в категории 109.03 БЗ*)

Напомним: к внереализационным операциям, в частности, относятся: погашение задолженности по займам, безвозмездное получение средств, возмещение материального ущерба, получение роялти, возврат неиспользованных подотчетных сумм и пр. ( п. 1.2 Положения № 637).

В то же время фискалы настаивают на том, что такие внереализационные в пониманииПоложения № 637операции, как получение арендных платежей и платы за переданные корпоративные права, нужно проводить через РРО (см. консультации в категориях 109.02 и 109.03 БЗ).

2. В общем случае обязанность по использованию РРО касается только субъектов хозяйствования. Однако в отдельных случаях под такую обязанность подпадают и обычные физические лица (см. с. 7).

3. Применение РРО распространяется как на наличные расчеты, так и на расчеты в безналичной форме с применением платежных карточек, платежных чеков, жетонов и т. п. Но! Если субъект хозяйствования осуществляет расчеты в безналичной форме через банковские учреждения (без использования карточек), применять РРО ему не нужно (см. разъяснение фискалов, приведенное в категории 109.03 БЗ).

Важно! РРО должен быть на каждом месте проведения расчетов.

А что считать местом проведения расчетов

Об этом четко говорит ст. 2 Закона об РРО. Так, местом проведения расчетов является:

— место, где осуществляются расчеты с покупателем за проданные товары (предоставленные услуги) и хранятся полученные за реализованные товары (предоставленные услуги) наличные средства;

— место получения покупателем предварительно оплаченных товаров (услуг) с использованием платежных карточек, платежных чеков, жетонов и т. п.

Таким образом, если в одном помещении есть несколько мест проведения расчетов, то на каждом таком месте должен быть отдельный РРО.

1.2. РРО-«освобожденцы»

Теперь поговорим о тех, до кого РРО-повинность пока не добралась. Само собой, не обязаны применять РРО субъекты хозяйствования, осуществляющие операции, не связанные с реализацией товаров или услуг и приемом наличных для их дальнейшего перевода. Это следует непосредственно из ст. 3 Закона об РРО. Остальные счастливчики приведены в ст. 9 и 10 этого же Закона. При этом субъекты хозяйствования из Перечня № 1336, на который ссылается ст. 10 Закона об РРО, должны применять расчетные книжки (далее — РК) и книги учета расчетных операций (далее — КУРО). А вот «освобожденцев» из ст. 9 Закона об РРО даже и эта обязанность миновала. С них мы и начнем.

Когда можно не использовать РРО и РК

Как мы уже говорили, все случаи, когда можно обойтись без применения РРО и РК, приведены вст. 9 Закона об РРО. Давайте на них посмотрим в табл. 1.1 на с. 5, а после поговорим о некоторых из них более предметно.

Таблица 1.1. Случаи, когда можно не применять РРО и РК

Торговля продукцией собственного производства (кроме технически сложных бытовых товаров (далее — ТСБТ), подлежащих гарантийному ремонту*) предприятиями, учреждениями и организациями всех форм собственности, кроме предприятий торговли и общепита, в случае проведения расчетов в их кассах с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций, подписанных и заверенных печатью в установленном порядке**

П. 1 ст. 9

* Об этом исключении см. на с. 7.

** Подробнее об указанном освобождении см. на с. 7.

2

Выполнение всех банковских операций, кроме операций:

— по купле-продаже иностранной валюты, если такие операции выполняются не в кассах уполномоченных банков;

— коммерческих агентов банков и небанковских финансовых учреждений по приему наличных для их дальнейшего перевода с использованием программно-технических комплексов самообслуживания (далее — ПТКС)*, за исключением ПТКС, которые дают возможность пользователю осуществлять исключительно операции по получению средств

П. 2 ст. 9

* Таким образом, при осуществлении оплаты товаров (услуг) с использованием ПТКС субъект хозяйствования обязан выдать покупателю расчетный документ установленной формы (фискальный чек) (см. письма ГФСУ от 10.02.2015 г. № 4315/7/99-99-22-07-03-17 и от 19.11.2015 г. № 42704/7/99-99-22-07-03-17). Подробнее об использовании ПТКС см. в журнале «Налоги и бухгалтерский учет», 2015, № 65, с. 24.

3

Продажа проездных и перевозочных документов на:

— железнодорожном транспорте (кроме пригородного) с оформлением расчетных и отчетных документов;

— авиационном транспорте с оформлением расчетных и отчетных документов;

— автомобильном транспорте с выдачей талонов, квитанций, билетов с нанесенными печатным способом серией, номером и номинальной стоимостью

П. 4 ст. 9

4

Продажа билетов государственных лотерей через электронную систему принятия ставок, контролируемую Госказначейством в режиме реального времени

5

Продажа билетов на посещение культурно-спортивных и зрелищных заведений

6

Продажа товаров (кроме ТСБТ, подлежащих гарантийному ремонту) и предоставление услуг физлицами-предпринимателями (далее — ФЛП), которые в соответствии с НКУ относятся к группам плательщиков единого налога, не применяющих РРО*

П. 6 ст. 9

* Плательщики единого налога, не применяющие РРО, приведены в п. 296.10 НКУ. О них читайте на с. 9.

7

Осуществление физлицами торговли продуктовыми или промышленными товарами (кроме ТСБТ, подлежащих гарантийному ремонту) за наличные средства на рынках

П. 9 ст. 9

8

Продажа в киосках, с лотков и разносок газет, журналов и других изданий, открыток, конвертов, знаков почтовой оплаты*

П. 10 ст. 9

* Это освобождение относится только к тем субъектам хозяйствования, у которых удельный вес указанной продукции составляет более 50 % общего товарооборота, и при условии, что в продаже отсутствуют алкогольные напитки, подакцизные непродовольственные товары и ТСБТ, подлежащие гарантийному ремонту (см. с. 7).

9

Продажа жетонов и проездных билетов в кассах метрополитена

П. 10 ст. 9

10

Продажа воды, молока, кваса, растительного масла и живой рыбы из автоцистерн, цистерн, бочек и бидонов

П. 11 ст. 9

11

Продажа блюд и безалкогольных напитков в столовых и буфетах общеобразовательных и профессионально-технических учебных заведений во время учебного процесса

12

Продажа товаров (предоставление услуг), если в месте получения таких товаров (предоставления услуг) операции по расчетам в наличной форме не осуществляют (оптовая торговля и т. п.)

П. 12 ст. 9

Обратите внимание: по мнению фискалов, не обязаны применять РРО и РК также физлица, осуществляющие независимую профессиональную деятельность. Да, в ст. 9 Закона об РРОоб этом прямо не сказано. Но вместе с тем преамбула к этому Закону разрешает устанавливать нормы о неприменении РРО в НКУ. В свою очередь, ст. 178 этого Кодекса, определяющая порядок налогообложения физлиц, осуществляющих независимую профессиональную деятельность, не обязывает таких налогоплательщиков применять РРО при осуществлении наличных и/или безналичных расчетов. На основании таких доводов вывод о неприменении РРО и РК независимыми профессионалами налоговики сделали в своем разъяснении, приведенном в категории 109.03 БЗ.

А как же тогда подтвердить факт выполнения работы (предоставления услуги) независимыми профессионалами? Здесь сложностей нет. Такое лицо должно просто выдать клиенту по его требованию составленный в произвольной форме документ, подтверждающий факт предоставленной услуги или выполненной работы. Так налоговики говорили уже в своем другом разъяснении, размещенном в категории 109.03 БЗ*.

* В связи с тем, что Законом № 1791 было немного подкорректировано понятие «независимая профессиональная деятельность», используемое в этом разъяснении, его перевели в разряд недействующих. Однако его суть, считаем, актуальна и на сегодняшний день.

В то же время напомним: по сложившейся в нашей стране практике в качестве лиц, осуществляющих независимую профессиональную деятельность, органы фискальной службы берут на учет не всех перечисленных в п.п. 14.1.226 НКУпрофессионалов, а только нотариусов, адвокатов, судебных экспертов и арбитражных управляющих. Взятие на учет других категорий независимых профессионалов осуществляют в случае их регистрации как ФЛП (см. письмо ГНАУ от 14.02.2011 г. № 1956/5/29-2016 и п.п. 1 п. 6.7 Порядка № 1588). А значит, на них упомянутые консультации налоговиков не распространяются.

В отношении всех случаев освобождения от использования РРО заметим следующее. Лица, освобожденные от использования РРО согласно ст. 9 Закона об РРО, имеют право применять собственные РРО без их перевода в фискальный режим работы ( ч. 3 ст. 13 Закона об РРО).

И еще один важный момент! Если субъект хозяйствования не применяет РРО, он обязан выдать покупателю товаров/услуг по его требованию чек, накладную или другой письменный документ, свидетельствующий о переходе права собственности на них ( п. 15 ст. 3 Закона об РРО). Это соответствует требованиям Закона № 1023.

Отдельные положения из табл. 1.1 требуют особого внимания. Рассмотрим их.

Продажа технически сложных бытовых товаров

Главной новацией-2017 в части использования РРО стала необходимость проведения через РРО операций по продаже ТСБТ, подлежащих гарантийному ремонту. Таким образом, как вы могли заметить в табл. 1.1 на с. 5, некоторые РРО-«освобожденцы», указанные в ст. 9 Закона об РРО, в случае реализации таких товаров утрачивают свой РРО-иммунитет.

Что это за товары

За поиском определения понятия «технически сложные бытовые товары»ст. 2 Закона об РРО отсылает нас к Закону № 1023. Согласно п. 251 ст. 1этого Закона таковыми являются непродовольственные товары широкого потребления (приборы, машины, оборудование и пр.), которые состоят из узлов, блоков, комплектующих изделий, соответствуют требованиям нормативных документов, имеют технические характеристики, сопровождаются эксплуатационными документами и на которые установлен гарантийный срок. Но хотелось бы больше конкретики, не правда ли? И она будет! Закон № 1791 обязал КМУ до конца марта утвердить перечень групп ТСБТ, подлежащих гарантийному ремонту (обслуживанию) или гарантийной замене, в целях применения РРО. Проект соответствующего постановления уже обнародован на сайте Минэкономразвития. Планируется, что оно вступит в силу с первого числа квартала, следующего за кварталом его опубликования.

Стоит заметить, что перечень ТСБТ, подлежащих гарантийному ремонту (обслуживанию) или гарантийной замене, можно было найти и ранее в приложении 1 к Порядку № 506. Однако разрабатывался он под не существующий на сегодняшний день налоговоприбыльный п.п. 140.1.4 НКУ. Поэтому для РРО-изменений в части ТСБТ не годится.

Важно! До тех пор, пока новый перечень ТСБТ не появится, нормы в части необходимости применения РРО при осуществлении операций по продаже ТСБТ, подлежащих гарантийному ремонту, не работают. Следовательно, штрафов за продажу ТСБТ без РРО в этот период не будет.

Обобщим, кто же из РРО-«освобожденцев», приведенных в табл. 1.1 на с. 5, в случае реализации ими ТСБТ, подлежащих гарантийному ремонту, должен будет после утверждения КМУ перечня таких товаров использовать РРО. Это:

1) предприятия, учреждения и организации всех форм собственности, которые осуществляют торговлю продукцией собственного производства и не являются предприятиями торговли или общественного питания;

2) ФЛП-единоналожники, которые в соответствии с абзацами первым — третьим п. 296.10 НКУ относятся к группам плательщиков единого налога, не применяющих РРО;

3) граждане-физлица, осуществляющие торговлю за наличные на рынках;

4) субъекты хозяйствования, осуществляющие продажу в киосках, с лотков и разносок газет, журналов и прочих изданий, открыток, конвертов и знаков почтовой оплаты при удельном весе такой продукции свыше 50 % общего товарооборота.

То есть торговать таким лицам ТСБТ, подлежащими гарантийному ремонту, без РРО будет нельзя. Иначе — штраф. Каким именно размером штрафа наказывается такое правонарушение, вы можете узнать из раздела 8 (см. с. 79).

Торговля продукцией собственного производства

Для того чтобы предприятие имело право не использовать РРО на основании п. 1 ст. 9 Закона об РРО, должны быть выполнены такие условия:

1) предприятие торгует продукцией собственного производства;

2) оно не продает ТСБТ, подлежащие гарантийному ремонту (см. выше);

3) оно не является предприятием торговли или общественного питания;

4) расчеты осуществляются в кассе предприятия с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций, подписанных и заверенных печатью в установленном порядке.

В понимании фискалов продукция собственного производства — это продукция, которую предприятие само производит и реализует в едином технологическом процессе с использованием собственной или наемной рабочей силы. Разъяснение такого содержания можно найти в категории 109.03 БЗ*, а также в отдельных письмах налоговиков, в частности в письме ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572.

* В связи со вступлением в силу Закона № 1791 указанное разъяснение было переведено в состав недействующих, однако полагаем, что в части определения продукции собственного производства мнение фискалов не изменилось.

Но тут возникает новый вопрос: что считать единым технологическим процессом? Фискалы об этом молчат. Вместе с тем Минпромполитики говорит, что законодательством такое понятие не определено (см. письмо от 01.10.2007 г. № 24/5-4-295). Вторит ему и Минэкономики в письме от 02.10.2007 г. № 91-28/296.

Попытался прояснить ситуацию Госкомпредпринимательства в письме от 13.11.2009 г. № 14014. В нем сказано: если субъект хозяйствования осуществляет свою деятельность в сфере производства, в результате которого продукция производится и реализуется им самостоятельно в полном технологическом цикле, то он подпадает под РРО-освобождение. В свою очередь, подполным технологическим циклом производства понимают совокупность помещений, технологического и прочего оборудования, соответствующих технологических процессов, которые обеспечивают переработку сырья в продукцию, готовую для реализации конечному потребителю, а также лабораторий, аккредитованных органами исполнительной власти. Аналогичные соображения о продукции собственного производства высказал и Минюст в письме от 15.05.2015 г. № 490-0-2-15/8.1.

Теперь о том, как доказать, что субъект хозяйствования не относится к предприятиям торговли и общественного питания. На этот счет фискалы потрудились дать разъяснение в категории 109.01 БЗ. По их мнению, субъект хозяйствования является предприятием торговли или общественного питания, если торговля или общепит определены в его уставе основным видом деятельности и осуществление деятельности соответствует требованиям Порядка № 833.

Но в этом разъяснении есть некоторые шероховатости. Дело в том, что, как правило, предприятия в уставе указывают все возможные виды деятельности. И далеко не всегда в нем определен основной вид. Поэтому, на наш взгляд, ориентироваться следует не столько на устав, сколько на сведения, внесенные в Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований (далее — ЕГР).

Какие виды деятельности могут свидетельствовать о том, что предприятие занимается торговлей или общепитом

Согласно КВЭД-2010 им соответствуют коды из разделов 45 — 47 секции G «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів» и из раздела 56 секции I «Тимчасове розміщування й організація харчування».

Безусловно, самым безопасным вариантом будет полное отсутствие в ЕГР упоминаний о приведенных видах деятельности. Но раз уж налоговики подошли к этому вопросу либерально и ориентируются на основной вид деятельности, то подтвердить его можно, предъявив проверяющим выписку или извлечение из ЕГР.

Согласно данным из ЕГР основным видом деятельности предприятия является торговля или общественное питание? Тогда применяем РРО. В противном случае при торговле продукцией собственного производства РРО можно не использовать.

Ну и, конечно, не забывайте о последнем условии, предусмотренном п. 1 ст. 9 Закона об РРО. Расчеты должны осуществляться только в кассе предприятия с оформлением приходных и расходных кассовых ордеров и выдачей соответствующих квитанций. Если же субъект хозяйствования реализует продукцию собственного производства не через кассу (например, через фирменный магазин), то без РРО не обойтись.

Продажа товаров (предоставление услуг) ФЛП-единоналожниками

Как гласит п. 6 ст. 9 Закона об РРО, при продаже товаров (предоставлении услуг) РРО могут не применять ФЛП, относящиеся в соответствии с НКУ к группам плательщиков единого налога (далее — ЕН), которые не используют РРО. Не касается это только случая, когда ФЛП-единоналожник реализует ТСБТ, подлежащие гарантийному ремонту. В такой ситуации использование РРО обязательно.

Об РРО-обязывающем исключении, касающемся реализации ТСБТ, мы уже говорили (см. с. 7). Теперь же выясним, что это за группы ФЛП-единоналожников, которые могут не использовать РРО при условии нереализации ими ТСБТ. Для этого обратимся к НКУ.

Согласно п. 296.10 этого Кодексане применять РРО имеют право ФЛП, которые являются плательщиками ЕН:

— группы 1;

— группы 2 или 3 и объем их дохода в течение календарного года не превышает 1 млн грн. При этом осуществляемый такими единоналожниками вид деятельности (конечно, в рамках, им разрешенных) значения не имеет.

В расчете предельного объема дохода участвуют все виды доходов, полученные плательщиком ЕН от осуществления им предпринимательской деятельности в течение календарного года (п. 2 Порядка № 439). «Гражданские» доходы ФЛП учитывать, естественно, не надо. Кроме того, помните: в расчет дохода берут все поступления, как наличные, так и безналичные, а также доходы в материальной и нематериальной формах. Более подробно об определении миллионного критерия см. в журнале «Налоги и бухгалтерский учет», 2015, № 65, с. 4.

Если доход ФЛП-единоналожника группы 2 или 3 в календарном году превысит миллионный предел, то применение РРО для него станет обязательным

При этом начать применять РРО ему нужно с первого числа первого месяца квартала, следующего за возникновением такого превышения ( абзац третий п. 296.10 НКУ). Причем учтите: раз превысив миллионный критерий, единоналожник обязан будет применять РРО во всех последующих налоговых периодах в течение его регистрации как плательщика ЕН. И последующее снижение объемов дохода от РРО его не спасет.

Уйти от РРО-повинности он сможет только в том случае, когда абсолютно все расчеты будет осуществлять исключительно в безналичной форме. Кроме того, если деятельность ФЛП на ЕН группы 2 или 3 подпадает под нормы «освобождающей» ст. 9 Закона об РРО, то ему тоже можно не задумываться о покупке кассового аппарата. А если вид его деятельности приведен в Перечне № 1336, то наличные расчеты можно проводить с помощью РК и КУРО (подробнее см. на с. 10).

Отдельно стоит остановиться на ФЛП-единоналожниках, которые собираются торговать пивом в розницу. Как известно, такую возможность им предоставляет п.п. 3 п.п. 291.5.1 НКУ. Этим единоналожникам следует иметь в виду, что РРО-освобождение, установленное п. 6 ст. 9 Закона об РРО, на них не распространяется. Поясним почему.

С 1 июля 2015 года пиво получило статус алкогольного напитка. А значит, чтобы продавать его в розницу, предпринимателю-единоналожнику нужно получить соответствующую лицензию ( ч. 13 ст. 15 Закона № 481). В свою очередь, для получения лицензии на розничную торговлю пивом требуется наличие РРО либо КУРО ( ч. 25 ст. 15 Закона № 481). Следовательно, законная розничная торговля пивом без наличия у ФЛП-единоналожника РРО или КУРО невозможна.

Причем наличие РРО обязательно, если ФЛП-единоналожник осуществляет торговлю пивом на разлив. И здесь не имеет значения размер годового дохода такого предпринимателя (см. консультацию фискалов в категории 109.03 БЗ). А вот при торговле пивом в бутылках и жестяных банках (при отсутствии продажи других подакцизных товаров*) вместо РРО предприниматели-единоналожники имеют право использовать РК и КУРО. Такую возможность им предоставляют ст. 10 Закона об РРО и Перечень № 1336(подробнее см. табл. 1.2).

* Напомним: согласно п.п. 3 п.п. 291.5.1 НКУ, помимо пива, ФЛП-единоналожникам разрешено продавать в розницу такие подакцизные товары, как горюче-смазочные материалы в емкостях до 20 л и столовые вина.

Обратите внимание: освобождение, установленное п. 6 ст. 9 Закона об РРО, действует только для физических лиц — плательщиков ЕН. Соответственно на единоналожников-юрлиц эта льготане распространяется.

ФЛП-общесистемщики от обязанности применять РРО также не освобождены

Естественно, если их деятельность не подпадает под другие «освобождающие» пункты ст. 9 Закона об РРО(см. табл. 1.1 на с. 5).

Кроме того, в случае осуществления предпринимателями-общесистемщиками видов деятельности, перечисленных в Перечне № 1336(см. табл. 1.2), они могут не применять РРО, но обязаны использовать РК.

Об этом говорили и налоговики в разъяснении, приведенном в категории 109.02 БЗ.

Когда можно не применять РРО, но нужно использовать РК

В соответствии со ст. 10 Закона об РРО КМУ определяет перечень видов деятельности в сфере торговли, общественного питания и услуг, при осуществлении которых расчетные операции разрешается проводить без РРО, но с использованием РК и КУРО**.

Такие случаи установлены в Перечне № 1336(см. табл. 1.2). При этом п. 2 постановления № 1336 для некоторых из них устанавливает предельный размер годового объема расчетных операций, до достижения которого применять РРО не обязательно (при условии использования РК и КУРО). Если субъект хозяйствования превысил такой предел, он обязан осуществлять расчеты с использованием РРО.

Предельный размер годового объема расчетных операций

1

Розничная торговля продовольственными товарами и пивом в бутылках и жестяных банках (при условии отсутствия продажи других подакцизных товаров), которая осуществляется ФЛП-единоналожниками

Розничная торговля через средства передвижной торговой сети (автомагазины, авторазвозки, автоцистерны, цистерны, бочки, бидоны, низкотемпературные лотки-прилавки, тележки, разноски, лотки, столики), расположенные за пределами стационарных помещений

П. 2

200 тыс. грн.*

3

Розничная торговля на рынках, ярмарках (за исключением расположенных на их территории магазинов, киосков, палаток, павильонов, помещений контейнерного типа)

П. 3

200 тыс. грн.*

4

Розничная торговля и общественное питание на территории села предприятиями потребительской кооперации и сельхозпроизводителями, использующими продукцию собственного производства

П. 4

75 тыс. грн.**

5

Продажа блюд и безалкогольных напитков в буфетах высших учебных заведений, в столовых и буфетах предприятий УТОС и УТОГ

П. 5

200 тыс. грн.*

6

Розничная торговля, общественное питание, бытовое обслуживание на территории закрытых военных гарнизонов и городков, а также воинских частей, расположенных в пределах сел

П. 6

200 тыс. грн.*

7

Розничная торговля медицинскими и фармацевтическими товарами и предоставление медицинских и ветеринарных услуг на территории села

П. 7

75 тыс. грн.**

8

Продажа товаров (по Перечню № 590) и предоставление услуг почтовыми отделениями и пунктами связи в селах

П. 8

—

9

Продажа газет, журналов, конвертов, открыток, знаков оплаты почтовых услуг, другой печатной продукции на предприятиях почтовой связи, если удельный вес такой продукции составляет более 50 % общего товарооборота и отсутствует продажа алкогольных напитков и подакцизных непродовольственных товаров

П. 9

—

10

Продажа билетов в киосках и салонах транспортных средств для проезда в городском, пригородном и междугородном электротранспорте, междугородном автотранспорте, на морских и речных судах

П. 10

—

11

Продажа в киосках телефонных карточек, которые применяются в таксофонных сетях

12

Предоставление бытовых услуг:

— на территории села;

— дома у заказчика по ремонту и установлению бытовых машин и приборов, радиоэлектронной аппаратуры, телеантенн, ремонту и сборке мебели, уборке квартир, уходу за детьми, больными и людьми преклонного возраста, фотографированию, мелкому ремонту квартир по перечню работ, устанавливаемому Минэкономики и ГФСУ, приготовлению еды, стирке белья, химической чистке мебели, ковров и других ковровых изделий (при условии проведения расчетов на месте предоставления услуг);

— по ремонту обуви, швейных и трикотажных изделий, изделий текстильной и кожаной галантереи, радиоэлектронной аппаратуры, бытовых машин и приборов, металлических изделий и химической чистке структурными подразделениями предприятий и субъектами предпринимательской деятельности с 1 или 2 работающими

П. 11

—

13

Предоставление услуг библиотеками

П. 13

200 тыс. грн.*

14

Продажа предметов религиозно-обрядовой атрибутики и предоставление обрядовых услуг религиозными организациями

П. 14

200 тыс. грн.*

15

Продажа товаров с разносок и ручных тележек, предоставление услуг в салонах на железнодорожном, морском, речном и воздушном транспорте по Перечню № 105, а на воздушных судах, задействованных в международных воздушных сообщениях, — также продажа алкогольных напитков и табачных изделий

П. 15

—

16

Услуги носильщиков по доставке багажа пассажиров на вокзалах и в портах

П. 16

200 тыс. грн.*

17

Розничная торговля семенами в киосках на территории сел и поселков городского типа

П. 17

200 тыс. грн.*

18

Реализация билетов государственных лотерей, кроме продажи этих билетов через электронную систему приема ставок, контролируемую в режиме реального времени Госказначейством

П. 18

—

19

Прием от населения вторичного сырья (кроме металлолома)

П. 19

—

20

Страхование имущественных и личных рисков физических лиц, проводимое страховыми агентами за пределами помещения страховщика, кроме обязательного страхования гражданской ответственности владельцев транспортных средств по дополнительным договорам («Зеленая карта»)

П. 20

—

21

Предоставление ритуальных услуг при условии проведения расчетов на дому у заказчиков

П. 21

—

22

Торговля, общественное питание и предоставление услуг субъектами предпринимательской деятельности на территории сел и поселков городского типа, которым предоставлен статус горных

П. 22

200 тыс. грн.*

23

Медицинские услуги, предоставляемые выездными бригадами, и медицинское обслуживание на дому у заказчика

П. 23

200 тыс. грн.*

24

Услуги по организации приема и обслуживания туристов в Украине, расчеты за которые осуществляются в безналичной форме (с применением платежных карточек, платежных чеков), а также туристические и экскурсионные услуги при условии проведения расчетов за пределами стационарных помещений субъектов туристической и экскурсионной деятельности

П. 24

—

25

Предоставление услуг:

— по выдаче разрешений на вылов рыбы и охоту;

— по газоснабжению, водоснабжению, водоотведению и теплоснабжению в селах при условии проведения расчетов на дому у потребителя

П. 25

—

26

Продажа булочных, кондитерских и порционных кулинарных изделий, мороженого, безалкогольных напитков, сувениров, игрушек и надувных шариков с разносок и ручных тележек в театрально-зрелищных и спортивных заведениях

П. 26

—

27

Прием от населения и реализация через пчеловодческие торгово-закупочные пункты продуктов пчеловодства, оборудования и инвентаря для пасечников

П. 27

200 тыс. грн.*

* 200-тысячный предельный размер годового объема расчетных операций применяют в расчете на одного субъекта хозяйственной деятельности.

** 75-тысячный предельный размер годового оборота применяют в расчете на одно структурное (обособленное) подразделение (пункт продажи товаров/предоставления услуг).

Имейте в виду: при превышении предельного размера годового объема расчетных операций субъекты хозяйствования в течение месяца с даты превышения должны перейти на учет расчетных операций с применением РРО ( п. 2 приложения к постановлению КМУ от 07.02.2001 г. № 121).

Однако возникает вопрос: какой период брать при определении годового объема расчетных операций — календарный год или период за предыдущие 12 месяцев? Налоговики, как правило, настаивают на том, что объем расчетных операций не должен превышать предельного размера (75 или 200 тыс. грн.) на протяжении любого периода, составляющего 12 месяцев (см., в частности, письмо ГНАУ от 23.12.2004 г. № 11643/6/23-2119).

В то же время суды довольно часто (хотя и не всегда!) утверждают, что ориентироваться следует на календарный год (с 1 января по 31 декабря), а не на любой период, составляющий 12 месяцев. Такой вывод вы можете увидеть в определениях ВАСУ от 23.07.2015 г. по делу № 2а-6526/08, от 26.05.2016 г. по делу № 0670/1576/12, постановлениях ВСУ от 15.04.2013 г. по делу № 21-94а13 и от 06.11.2013 г. по делу № 21-372а13.

Таким образом, если вы не хотите ввязываться в судебные споры, примите во внимание точку зрения налоговиков. Если же за какие-либо 12 месяцев объем расчетных операций превысил установленный предел в 75 или 200 тыс. грн., а вы не начали применять РРО, то у вас есть шансы отбиться от штрафных санкций в судебном порядке, если при этом за календарный год такого превышения не было.

1.3. Использование РРО интернет-магазинами

Вот уже третий год как законодательство обязало интернет-магазины наравне со всеми применять РРО во время осуществления ими расчетных операций*. При этом вопросов, касающихся использования РРО при продаже товаров в сети Интернет, по-прежнему хватает. Давайте попробуем разобраться в этой непростой теме.

* Определение расчетной операции приведено на с. 3.

Стоит заметить, что при интернет-торговле получение оплаты за проданные товары обычно происходит не по месту их реализации. Да и оплата с применением банковской платежной карточки имеет свои особенности. То есть формально не каждый случай осуществления расчетов в интернет-торговле подпадает под определение расчетной операции в понимании Закона об РРО. Тем не менее нормы Закона об РРО говорят, что

применять РРО при осуществлении расчетов в интернет-торговле нужно в обычном порядке

Это следует из п. 2 ст. 3 Закона об РРО. Указанная норма обязывает субъектов хозяйствования, осуществляющих расчетные операции в наличной и/или в безналичной форме (в частности, с применением платежных карточек), в обязательном порядке выдавать лицу, получающему или возвращающему товар (получающему услугу или отказывающемуся от нее),включая те, заказ или оплата которых осуществляется с использованием сети Интернет, при получении товаров (услуг) расчетный документ установленной формы на полную сумму проведенной операции.

Таким образом, если заказ или оплата товаров/услуг осуществляется с использованием сети Интернет, то нужен РРО!

Однако в отдельных случаях интернет-магазинам можно избежать РРО-повинности. Об этом — далее.

Когда РРО интернет-магазину не нужен

Прежде всего уйти от необходимости применять РРО субъекты интернет-торговли могут в случае осуществления покупателями оплаты через банковские учреждения. Это подтверждают и фискалы, в частности, в письме ГУ ГФС в Ровенской области от 09.02.2016 г. № 17/14з/17-00-17-01. К таким случаям относятся:

1) перечисление денежных средств с текущего счета покупателя на текущий счет продавца без применения платежных карточек;

2) внесение покупателем денежных средств на текущий счет продавца через кассу банка;

3) перечисление сторонней службой доставки, почтовой связи или транспортного экспедирования денежных средств, полученных от покупателя, на текущий счет продавца;

4) осуществление покупателем оплаты с использованием платежной карточки не через сайт интернет-магазина. Здесь имеется в виду случай, когда непосредственно на сайте интернет-магазина нет кнопки «Оплатить» и покупатель осуществляет оплату, обращаясь к услугам интернет-банкинга, либо идет со своей карточкой в банк и там переводит деньги с нее в оплату заказанного товара (услуги) на основании выписанного продавцом счета-фактуры.

Здесь вы можете возразить: расчеты в безналичной форме с использованием платежных карточек требуют применения РРО согласно ст. 3 Закона об РРО. Однако, по нашему мнению, платеж карточкой через банк/интернет-банкинг по сути является обычной банковской операцией по переводу безналичных средств. Карточка в этом случае, грубо говоря, выполняет роль инструмента для доступа покупателя к его счету в банке. Интернет-магазин с такой карточкой «контакта» не имеет. Следовательно, применения РРО такая операция не требует.

Хотя, судя по всему, налоговики считают иначе. Так, в разъяснении, приведенном в категории 109.06 БЗ, они при любых расчетах, осуществленных с применением платежных карточек (Visa, MasterCard и др.), требуют использовать РРО*. Исключение делают только в отношении:

— нематериальных товаров, получение которых происходит при помощи Интернета на компьютер (к примеру, электронных книг, аудио- и видеозаписей, компьютерных программ и допопций к ним и т. п.).

** Согласно ст. 2 Закона об РРО местом расчетов, в частности, считается место получения покупателем предварительно оплаченных товаров (услуг) с применением платежных карточек, платежных чеков, жетонов и т. п.

Кроме того,

не использовать РРО интернет-торговцы могут в том случае, если покупатели осуществляют оплату через ПТКС, принимающие наличные

Если такие устройства принадлежат банковским учреждениям, то они вообще не нуждаются в РРО, так как действует освобождение, установленное п. 2 ст. 9 Закона об РРО (см. с. 5).

Если же ПТКС принадлежат коммерческим агентам банков или финансовым учреждениям, имеющим лицензию НБУ на перевод денежных средств, то фискализация таких устройств — их обязанность, а не интернет-продавца (см. консультацию налоговиков в категории 109.02 БЗ).

Избежать РРО-повинности интернет-магазины могут также при осуществлении расчетовэлектронными деньгами. Дело в том, что платежи с применением электронных денег нельзя классифицировать ни как наличные, ни как безналичные. А значит, тем интернет-магазинам, которые принимают электронные деньги в оплату за свои товары (работы, услуги), РРО ни к чему. Но! Контролирующие органы могут усмотреть фискальную лазейку в ст. 2 Закона об РРО. Дело в том, что согласно этой статье расчетная операция представляет собой «прием от покупателя наличных денежных средств, платежных карточек, платежных чеков, жетонов и тому подобное...». Поэтому не исключено, что фискалы попытаются смотреть на электронные деньги как на заменители стандартных денежных единиц, которые прячутся под словами «и тому подобное». Однако пока о своем мнении на этот счет они умалчивают.

Если вы — осторожный интернет-торговец и решили использовать РРО при расчетах электронными деньгами, знайте: выбивать чек вам нужно на момент поступления электронных денег в электронный кошелек интернет-магазина.

Безусловно, никто не отменял возможность зарегистрировать интернет-магазин на ФЛП-единоналожника группы 2 или 3. Тогда не использовать РРО можно при соблюдении условий, установленных п. 6 ст. 9 Закона об РРО(см. с. 9).

Если ни один из способов осуществления расчетов, приведенный выше, вам не подходит, придется использовать РРО. Вот только механизм реализации этого требования до конца не урегулирован.

Так, абсолютно справедливо возникает вопрос: как и когда передать покупателю расчетный документ? Ведь зачастую при интернет-продажах физического контакта между покупателем и продавцом товаров не происходит, а момент передачи товара и момент его оплаты разделены во времени. А документ-то выдать надо. Такое требование установлено п. 2 ст. 3 Закона об РРО.

Порядок выдачи расчетного документа интернет-магазином будет зависеть от того, как производятся получение товара и его оплата. Рассмотрим такие ситуации:

1) предоплата в безналичной форме с применением платежных карточек;

2) оплата при получении товара:

— в офисе продавца;

— через курьера;

— через «Укрпочту» или службу доставки (наложенным платежом).

Предоплата в безналичной форме с применением платежных карточек

Как мы говорили выше, не во всех случаях оплаты с использованием платежной карточки требуется применение РРО. Так, если покупатель оплачивает товар (услугу) с использованием платежной карточки, но не через сайт интернет-магазина, кассовый аппарат не нужен (см. с. 14).

Однако если расчеты с помощью карточки производятся на сайте интернет-магазина через кнопку «Оплатить» (интернет-эквайринг), РРО-обязанность работает «по полной». Этот способ оплаты практически не отличается от того, как если бы расчет карточкой происходил через POS-терминал в вашем офисе. Только терминал в этом случае виртуальный, а управляться с ним вам помогают финансовые посредники (Portmone.com, Liqpay и др.). На то, что в таком случае РРО-повинности не избежать, указывают и фискалы в письмах ГФСУ от 04.11.2016 г. № 23689/6/99-99-14-05-01-15 и от 23.05.2016 г. № 5295/К/99-99-22-07-03-14.

Правда, в своих разъяснениях среди прочих платежных систем, оплата через которые требует применения РРО, налоговики упоминают и платежную систему FORPOST (см., в частности, письмо ГФСУ от 27.05.2016 г. № 5586/Н/99-99-14-05-01-14). Однако мы с этим не согласны. Дело в том, что при получении оплаты на свой текущий счет через платежную систему FORPOST интернет-магазин не принимает от покупателя ни наличных средств, ни платежных карт (платежных чеков, жетонов и т. п.). Их принимает платежная организация от своего имени. А интернет-магазин получает безналичные денежные средства на свой текущий счет. Поэтому расчетная операция в понимании Закона об РРО у интернет-магазина отсутствует. А значит, и обязанности применения РРО в этом случае нет. Более подробно свою позицию мы излагали в журнале «Налоги и бухгалтерский учет», 2016, № 25, с. 42.

Выбивать чек РРО в случае осуществления расчетов на сайте интернет-магазина было бы логично при получении от эквайера положительного результата авторизации с номером заказа, т. е. когда приходит подтверждение платежа банком — эмитентом платежной карточки покупателя. Но на практике сделать это сложно, ведь для этого нужно постоянно отслеживать поступление такой информации. Надеемся, что у налоговиков будет либеральное мнение на этот счет и они дадут интернет-торговцам время, в течение которого можно «опоздать» с применением РРО. Однако пока на этот счет они хранят молчание.

Расчетные документы при продаже товаров (услуг) через Интернет выдают в случаенепосредственной передачи таких товаров покупателю (см. письмо ГФСУ от 30.03.2015 г. № 6556/6/99-99-22-07-03-15, письмо МГУ ГФСУ от 07.10.2015 г. № 22818/10/28-10-06-11, а также разъяснение, приведенное в категории 109.02 БЗ). Причем сделать это нужно именно в момент передачи товаров. Способ доставки при этом значения не имеет. Например, чек может быть вложен в посылку, передан через курьера или непосредственно в руки покупателю при самовывозе.

Если же через Интернет оплачен товар, который не требует контакта продавца и покупателя, чтобы передать его из рук в руки (т. е. любой «цифровой» товар), то и выдавать чек РРО такому покупателю не нужно. А пробивать его нужно? Нет. Ведь место расчетов в таком случае не определено. На это указывают фискалы в уже упомянутых нами письмах ГФСУ от 30.03.2015 г. № 6556/6/99-99-22-07-03-15 и от 17.08.2016 г. № 17922/6/99-99-14-05-01-15.

Оплата в офисе продавца при самовывозе товара

Это, пожалуй, самый простой из приведенных нами вариант. При нем сильно заморачиваться с выдачей расчетного документа не придется.

Согласно п. 2 ст. 3 Закона об РРО расчетный документ выдают непосредственно при получении товара. То есть продавец применяет РРО при получении оплаты за товар и тут же передает расчетный документ покупателю вместе с таким товаром. При этом не важно, в какой форме производится оплата — в наличной или безналичной (через POS-терминал).

Напомним: предприятие-продавец может избежать применения РРО в случае, если оно продает продукцию собственного производства (кроме ТСБТ, подлежащих гарантийному ремонту), его основная деятельность — не торговля и не общественное питание и покупатель вносит оплату в кассу такого предприятия (см. с. 7). Но в интернет-торговле это не очень распространенный случай.

расчетный документ покупателю должен выдать курьер при передаче ему товара

Самым оптимальным является вариант, когда такой курьер имеет при себе портативный РРО. В таком случае он может его применить одновременно с получением денежных средств от покупателя. Тогда будет соблюдено правило п. 5 разд. ІІІ Порядка № 547-1, согласно которому регистрация продажи товаров через РРО производится одновременно с расчетной операцией.

То есть при получении оплаты от покупателя курьер выбьет чек при помощи портативного РРО* и тут же передаст его покупателю вместе с товаром. Такая ситуация весьма похожа на самовывоз. Только при самовывозе передачу товара осуществляют на территории продавца, а при доставке курьером — на территории покупателя.

* Из числа тех, которые разрешены к применению Государственным реестром РРО.

Заметьте: если доставка товара осуществляется собственной курьерской службой, то РРО регистрируют на общих основаниях по адресу размещения интернет-магазина или на транспортное средство, которым осуществляется доставка (см. письма ГФСУ от 23.05.2016 г. № 5295/К/99-99-22-07-03-14, от 27.05.2016 г. № 5586/H/99-99-14-05-01-14 и от 02.07.2016 г. № 14421/6/99-99-14-05-01-15, а также разъяснение из категории 109.06 БЗ).

Если же для доставки товара привлекают стороннюю курьерскую службу, налоговики указывают на необходимость передать ей право собственности на этот товар. Представитель такой службы якобы должен выдать расчетный документ потребителю на полную сумму покупки, учитывая стоимость доставки (см. «Вестник. Право знать все о налогах и сборах», 2015, № 36, с. 46). Более того, в письмах ГФСУ от 01.10.2015 г. № 20887/6/99-99-22-07-03-15и от 17.08.2016 г. № 17922/6/99-99-14-05-01-15 утверждается, что указанный расчетный документ (чек) должен быть распечатан с использованием РРО, зарегистрированного на такого стороннего курьера.

Мы считаем это мнение ошибочным, поскольку отношения интернет-торговца со сторонней курьерской службой носят агентский характер и не имеют ничего общего с договором комиссии на продажу товара. Но даже если бы это было и так, то комиссионер все равно не приобретает права собственности на переданный ему товар, хотя и осуществляет его продажу от своего имени (а значит, обязан пробивать его продажную стоимость через собственный РРО).

Для того чтобы покупатель мог в этом случае защитить свои права, если товар окажется некачественным, ему нужно передать один из документов, перечисленных в Законе № 1023 для указанных целей (товарный чек, накладную или другой письменный документ, удостоверяющий передачу права собственности на товар).

Заметьте: если передаваемый курьером товар был оплачен ранее платежной карточкой на сайте интернет-магазина, то продавец должен пробить чек РРО заранее и обеспечить им курьера, чтобы тот передал его покупателю. Такой способ поддерживают и налоговики (см. письма ГФСУ от 01.10.2015 г. № 20887/6/99-99-22-07-03-15 и от 17.08.2016 г. № 17922/6/99-99-14-05-01-15, а также «Вестник. Право знать все о налогах и сборах», 2015, № 36, с. 46). А в какой момент продавец пробивает такой чек, мы уже рассказывали ранее (см. с. 16).

Оплата наложенным платежом

Оплату наложенным платежом могут производить при доставке товара через «Укрпочту» или службу доставки (например, «Новую почту»). При таком варианте оплаты покупатель передает денежные средства не непосредственно продавцу, а своего рода посреднику — почте или службе доставки. А та, в свою очередь, передает (переводит) или перечисляет такую оплату продавцу.

Если такой посредник перечисляет денежные средства непосредственно на банковский счет продавца, то все просто. Здесь имеют место безналичные расчеты, а значит, в таком случаеРРО не нужен. Это подтверждают и фискалы в своем разъяснении, приведенном в категории 109.02 БЗ. Однако при таком способе расчетов с целью исполнения требований п. 11 ст. 8 Закона № 1023 продавец вместе с товаром должен передать покупателю расчетный документ (не чек РРО), удостоверяющий факт покупки, с отметкой о дате продажи. Это может быть накладная или товарный чек.

Но если почта или служба доставки передаст наличность продавцу непосредственно в руки или почтовым переводом, то от применения РРО не уйти. Об этом говорит уже упомянутое нами выше разъяснение фискалов. Хотя и в таком случае можно при передаче товара почтой (службой доставки) вместе с товаром вложить не чек РРО, а другой документ, подтверждающий факт купли-продажи товаров (накладную и т. п.). А чек РРО выбивать только тогда, когда наличность поступит продавцу. Однако как при этом выполнить требование о выдаче покупателю именно фискального чека (и нужно ли его выполнять вообще), остается загадкой.

Полагаем, вы уже разобрались, нужно ли вам использовать РРО. Если нужно, давайте рассмотрим, как его выбрать.

выводы

При осуществлении расчетных операций в связи с продажей товаров (предоставлением услуг) в сфере торговли, общественного питания и услуг, а также операций по приему наличных для их дальнейшего перевода субъекты хозяйствования применяют РРО.

Не используют РРО, если субъект хозяйствования осуществляет расчеты в безналичной форме через банковские учреждения.

РРО не применяют в исключительных случаях, приведенных в ст. 9 Закона об РРО, а также в случаях, указанных в Перечне № 1336, когда вместо РРО используют РК и КУРО.

Интернет-торговцы при осуществлении расчетных операций обязаны применять РРО в общем порядке.

Другие материалы из "Налоги и бухгалтерский учет", 2017, № 24:

Традиционный сюрприз всем бухгалтерам под Новый год — очередные НКУ-«покращення». Давайте поглядим, что приготовили на этот раз для НДС. Тем более что НДСных новшеств предостаточно, и большинство из них уже работает с 1 января! В общем, как всегда: времени на раскачку нет, поэтому, не теряя ни минуты, приступаем.

Приготовьтесь: новаций столько, что даже сложно выделить из них первостепенные по важности. Поэтому начнем, пожалуй, по привычке с налоговых накладных (НН) и расчетов корректировки (РК).

Регистрация НН/РК

Новые сроки регистрации НН/РК. Внимание (!): с 01.01.2017 г. измененысроки регистрации НН/РК в ЕРНН (п. 201.10 НКУ). Они стали чуточку гуманнее. А вот 15-дневный срок регистрации канул в Лету. Поэтому теперь все зависит от того, в какой (первой или второй) половине месяца составлены НН/РК (см. табл. 1).

Впрочем, вспомните: подобные сроки уже действовали при регистрации НН/РК III квартала 2015 года, т. е. июльских/августовских/сентябрьских НН/РК (п. 39 подразд. 2 разд. ХХ НКУ). И вот теперь они введены для всех НН/РК на постоянный срок.

Таблица 1. Срок регистрации НН/РК в ЕРНН

НН/РК составлены:

Срок регистрации:

— в первой половине месяца

до последнего дня (включительно)

месяца составления

(т. е. с 1 по 15 календарный день месяца включительно)

— во второй половине месяца

до 15 календарного дня (включительно)

следующего месяца

(т. е. с 16 по последний день месяца включительно)

Примеры. Без штрафов:

— НН/РК, составленные с 1 по 15 января, нужно зарегистрировать в ЕРНН до 31 января 2017 года (включительно);

— НН/РК, составленные с 16 по 31 января, нужно зарегистрировать в ЕРНН до 15 февраля 2017 года (включительно).

Предельный срок регистрации НН/РК — 365 дней. Ну наконец-то:

— во-первых, в п. 201.10 НКУ прямо прописали «максимальный» (предельно допустимый) срок регистрации НН/РК (раньше он в НКУ не фигурировал, а контролеры его установили самовольно величиной в 180 календарных дней), а

— во-вторых, с 01.01.2017 г. такой предельный срок регистрации НН/РК увеличен (!) со 180 до365 календарных дней. Так что

теперь зарегистрировать НН/РК можно в течение 365 календарных дней. Позже не получится

Ну и один нюанс, касающийся регистрации РК. Вп. 192.1 НКУвнесли косметическую правку и наконец-то уточнили, что «уменьшающие» РК к старым доиюльским НН (составленным до 01.07.2015 г. «на покупателя») регистрировать должен покупатель. Прежде такая норма фигурировала лишь в п. 16 Порядка № 569. И вот теперь она закреплена и в НКУ.

Предельный срок на отражение НК (365 дней) — для всех плательщиков. Попутно подкорректировали п. 198.6 НКУ. 365-дневный срок для отражения налогового кредита (НК) теперь введен для всех плательщиков, включая и кассовиков (прежний 60-дневный НК-срок для последних отменен).

НН/РК за периоды возникновения ∑Перевищ можно регистрировать без оглядки на лимит.У налогоплательщиков появится новая возможность (см. новый п. 2001.9 НКУ): регистрировать НН/РК за те периоды, в которых возникло ∑Перевищ, даже при недостаточном «текущем» лимите регистрации. Главное условие для этого — чтобы сумма налога из таких НН/РК вписывалась в «свое» ограничение, так сказать, не превышала «свой» лимит, посчитанный как:

∑Перевищ - ∑НО по декларациям за периоды с 1 июля 2015 года + ∑ПопРах.

Что это означает? То, что раз уж в прошлом приходилось пополнять НДС-спецсчет, чтобы заплатить НО по этим декларациям (выходит: пусть НН/РК и не зарегистрированы, но, получается, через НДС-спецсчет оплачены), то дальше для их запоздалой регистрации не нужно снова пополнять НДС-спецсчет. В общем, если формула соблюдается, повторно пополнять НДС-спецсчет «под» запоздалую регистрацию таких НН/РК не нужно. В таком случае нехватка текущего лимита регистрации — не помеха. Вопрос закрыт.

Повальное штрафование за нерегистрацию всех-всех-всех НН/РК

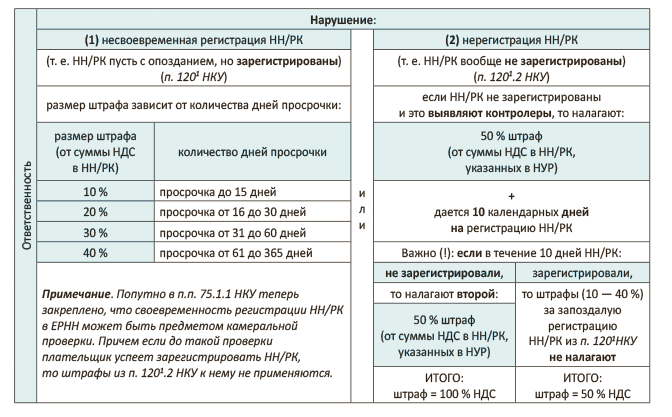

Увы, тутвсеужесточается ?. С 01.01.2017 г. обновлена «штрафная»ст. 1201 НКУ (изложена в новой редакции). Она отныне предусматривает, что

штрафы за несвоевременную регистрацию/нерегистрацию применяют ко всем (!) НН/РК (с суммой НДС)

Причем, похоже, в том числе и к тем НН/РК, которые не выдаются покупателю. По крайней мере, такой вывод следует из пояснительной записки к законопроекту.

Хотя есть и исключение — формулировка в скобках (случай, когда штрафы не начисляют). Впрочем, такая норма-исключение прописана неряшливо, из-за чего может оказаться поводом для различных толкований. Вот, например, только одна из возможных версий: такой оговоркой от штрафов законодатели (почему-то?) освободили те из не выдаваемых покупателям НН, которые при этом составлены на нулевые (ставка — 0 % НДС) или льготные поставки (оговорив в скобках, что штрафы из ст. 1201 НКУ к ним не применяются). Но в таком случае она сама по себе абсурдна. Почему?

На самом деле даже при всем желании применить штраф к таким НН/РК просто невозможно. Ведь штрафы исчисляют от суммы НДС (!), которой в «льготных» или «нулевых» НН/РК просто нет! Поэтому оштрафовать за такие НН/РК вообще не выйдет! И, кстати, по большому счету особой роли не играет, какими будут эти НН/РК, которые: выдаются покупателям или не выдаются. И к первым, и ко вторым «льготным» или «нулевым» НН/РК штраф не применим. Зачем тогда указывать их в скобках? Так что вопросы, какие же из НН/РК ограждены от штрафов, остаются. Надеемся, что в скором времени все прояснится с разъяснениями налоговиков.

Если НН/РК в итоге вообще не зарегистрируем, то в общей сложности штраф может достигать 100 % НДС (налагается по частям как 50 % + 50 %). Раньше размер штрафа за такое нарушение был вдвое меньше и составлял только (!) 50 % НДС. Теперь же за нерегистрацию НН/РК сулит расплата «посерьезнее» — в любом случае придется уплатить всю сумму НДС, причем уже как штраф. В связи с этим куда «приятнее», согласитесь, пополнять НДС-спецсчет для регистрации НН/РК, чем расплачиваться штрафом (подробнее см. табл. 2).

Таблица 2. Штрафы при регистрации НН/РК

А вот п. 1201.3 НКУ, штрафующий продавца за ошибки в обязательных реквизитах НН (по жалобе-Д8 покупателя*), фактически остался тем же.

* Заметьте: срок, в течение которого контролеры должны нагрянуть с документальной проверкой к продавцу по жалобе покупателя, увеличен с 15 до 90 календарных дней (п. 201.10 НКУ).

Ну и напомним, что штрафуют в таких случаях «своими» налоговыми уведомлениями-решениями (НУР):

— за несвоевременную регистрацию/нерегистрацию НН/РК — НУР по форме «Н» (приложение 13 к Порядку направления контролирующими органами НУР плательщикам налогов, утвержденному приказом Минфина от 28.12.2015 г. № 1204);

— за ошибки в обязательных реквизитах НН — НУР по форме «ПН» (приложение 14 к этому Порядку).

Код УКТВЭД в НН — для всех товаров и услуг

Важно-важно-важно! С 01.01.2017 г. в НН/РК вводится повальная кодировка всех (!) товаров и услуг (п.п. «і» п. 201.1 НКУ). Раньше это касалось только подакцизных и импортных товаров.

При этом:

— для подакцизных и импортных товаров код УКТВЭД в НН/РК указывают полностью; — для остальных товаров код (согласно УКТВЭД) и для услуг код (согласно Классификатору услуг) можно указывать не полностью, а приводить только первые 4 цифры кода.

Впрочем, для 2017-го на этот счет установили послабления в виде моратория на штрафы за «кодовые» ошибки (п. 351 подразд. 2 разд. ХХ НКУ). Поэтому до 31 декабря 2017 годаштрафные санкции по п. 1201.3 НКУза ошибки, допущенные при указании кода товара (согласно УКТВЭД) и/или кода услуги (согласно Классификатору услуг), не применяются. Так что даже по жалобе покупателя

штрафовать за «кодовые» ошибки в 2017-м продавцов не будут

Хотя тогда в щекотливую ситуацию попадает покупатель. Ведь верный код в НН/РК — залог его НК (п. 201.10 НКУ). Поэтому наверняка покупатель станет просить продавца исправить код через РК (подробнее об исправлениях см. «Налоги и бухгалтерский учет», 2016, № 48, с. 28). Так что в любом случае к кодировке придется подходить внимательно.

Расчеты по УР — через НДС-спецсчет

Следующее суперновшество! Не упустите его из виду. Доплачивать налог (а заодно, судя по всему, и 3 % самоштраф) по уточняющим расчетам (УР) теперь следует на НДС-спецсчет (пп. 2001.2, 2001.6 НКУ). Напомним, раньше всех упорно приучали делать по-другому: в 2015 — 2016 гг. все УР-доплаты перечисляли с текущего счета прямиком в бюджет, т. е. «мимо» НДС-спецсчета (что предусматривалось п. 25 Порядка № 569). Теперь ввели единый подход:

по УР доплачиваем налог, как и по декларации, — на НДС-спецсчет

Ну а уже с НДС-счета в бюджет такие суммы Казначейство перечислит самостоятельно по данным реестров, полученных от налоговиков. К тому же Казначейству налоговики могут присылать и корректирующие реестры (для уточнения данных реестров, полученных ранее). Надеемся, что благодаря им, например, «уменьшающие» УР смогут уменьшать текущие НО плательщика (уменьшая в итоге сумму, подлежащую уплате на НДС-спецсчет, а с него — в бюджет).

Но есть и одно «но»! Исключение — расчеты по УР к «старым» доспецсчетным периодам. Сказанное выше их не касается — с ними остается все по-старому. То есть уплата налоговых обязательств, возникших до 1 июля 2015 года, и/или погашение налогового долга по налоговым обязательствам, возникшим до этой же даты, осуществляются непосредственно с текущих счетов в бюджет (!), минуя НДС-спецсчет (п. 87.1 НКУ). В общем, доплачивать налоги по УР к «старым» доспецсчетным периодам будем по старинке прямиком в бюджет (а не через НДС-спецсчет). Для наглядности изобразим это на рис. 1:

Бюджетное возмещение (БВ)

Реестр БВ — один для всех.Напомним, что в 2016-м (с 1 февраля) всех «возмещенцев» поделили на две группы и два БВ-Реестра: Реестр 1 (для «безупречных» «возмещенцев»-экспортеров, отвечающих ряду условий из п. 200.19 НКУ) и Реестр 2 (для всех прочих «возмещенцев»). Теперь критерии такого разделения отменяются (пп. 200.19 — 200.21 НКУ исключены). На смену двум БВ-Реестрам наконец-то вводится один Реестр заявлений о возврате суммы бюджетного возмещения (далее — Реестр БВ). Правда, в отдельный Временный Реестр все-таки соберут совсем «старое» БВ (о чем скажем чуть позже). Но это «временно».

Причем

по-прежнему все решает принцип хронологии

То есть:

— заявления плательщиков (Д4) автоматически включаются в Реестр БВ в течение операционного дня в хронологическом порядке по мере их поступления и

— также в хронологическом порядке согласно очередности внесения в Реестр осуществляется возврат плательщикам согласованных сумм БВ (п.п. 200.7.2 НКУ).

Так что, как и раньше, для БВ важно быстрее занять очередь в Реестре. При этом данные Реестра ежедневно (кроме выходных/праздничных/нерабочих дней) на сайте должен обновлять Минфин.

Получение БВ. По-прежнему БВ можно получить только при условии, что его суммасогласована контролирующим органом. Ну а когда БВ считают согласованным, определяет п. 200.12 НКУ.