Этапы расчета выплат по больничному листку:

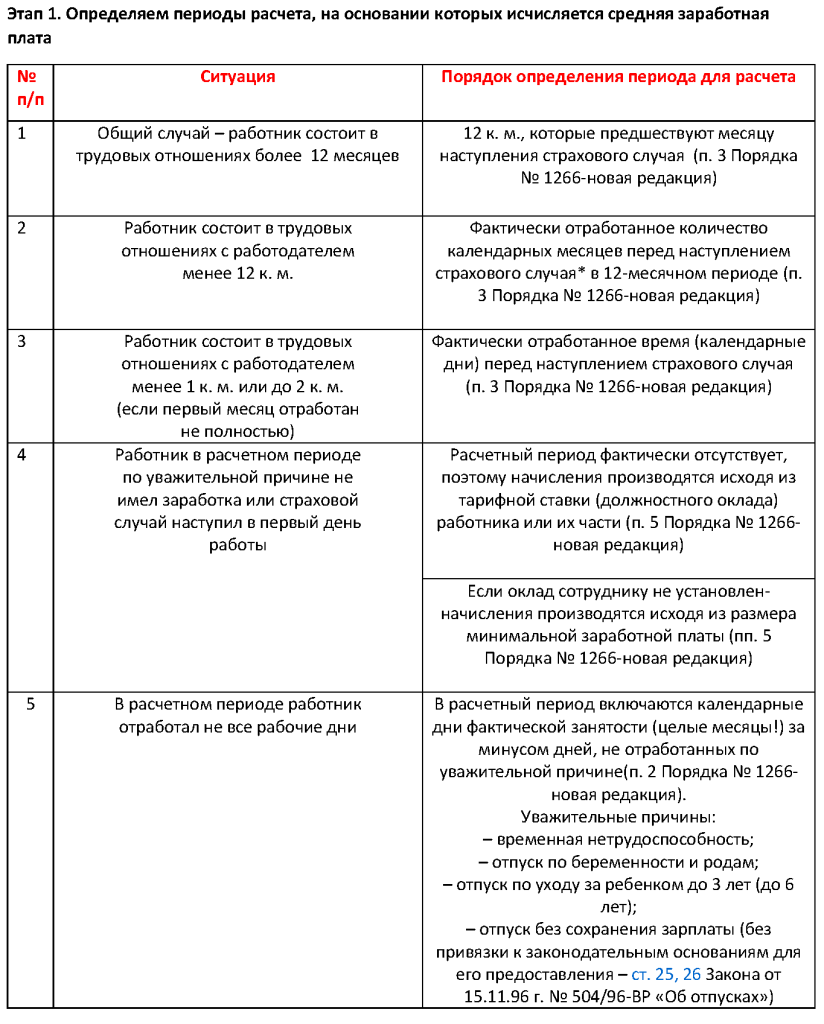

1 этап Определить период расчета для определения средней заработной платы

2 этап Определить среднедневную заработную плату

3 этап Определить страховой стаж и % выплаты

4 этап Определить сумму выплаты

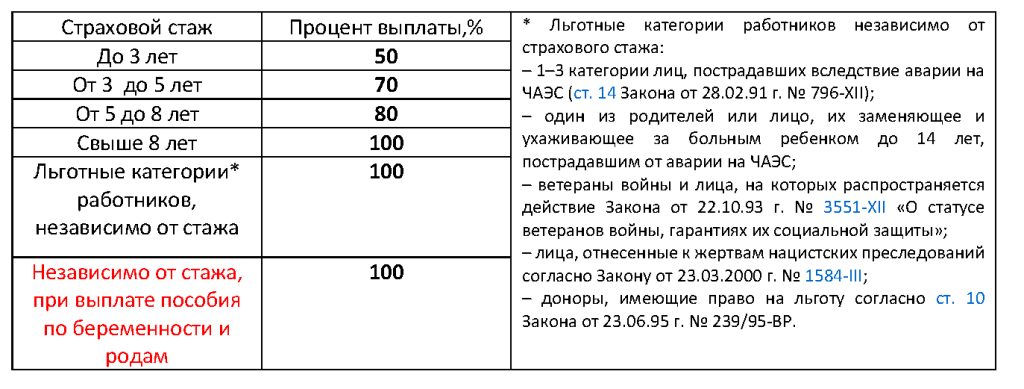

Этап 3. Определение процента выплаты по больничному листу в зависимости от страхового стажа

Как определить страховой стаж, мы уже писали в статье Расчет страхового стажа

Размер выплаты по больничному листу в зависимости от страхового стажа, представлен в таблице

Этап 4. Рассчитываем сумму выплаты по листку нетрудоспособности

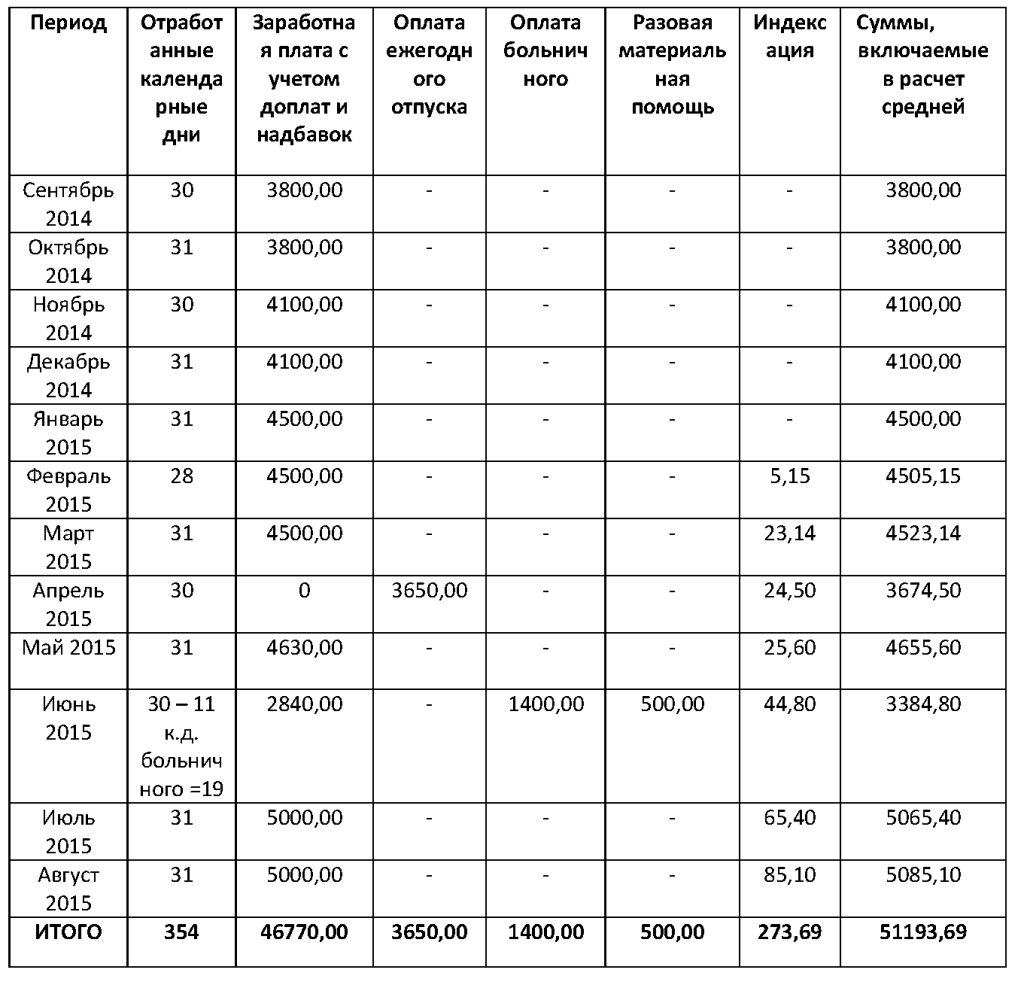

Пример №1.

Работник в сентябре 2015г. не работал в следствии болезни с 01 сентября по 15 сентября включительно. Страховой стаж работника 10 лет. Количество дней нетрудоспособности 15 календарных дней. Первые 5 календарный дней оплачивается предприятием, вторые 10 дней оплачиваются за счет средств фонда социального страхования.

Расчет:

Среднедневная заработная плата = 51193,69/354=144,61 грн.

Обязательно сравниваем рассчитанную среднедневную заработную плату с максимально допустимым значением, равным 769,58 грн. Рассчитанная среднедневная заработная плата должна быть меньше этой цифры.

Обратите внимание, что период, когда сотрудник находился на больничном (11 к.д. в июне) не включен в расчет количества дней. Так же в сумму дохода не вошли суммы начисленного больничного.

При учете стажа сотрудника более 8 лет, ему выплачиваются 100% суммы среднедневной заработной платы.

Сумма выплаты по больничному листу = 144,61 *15к.д. = 2169,15 грн., в том числе за счет средств предприятия 144,61 * 5к.д.= 723,05 грн., за счет средств ФСС ТФП 144,61*10к.д.=1446,10 грн.

Проводки в бухгалтерском учете:

Дт 949 Кт 663 723,05

Дт 378 Кт 663 1446,10

Пример №2

Работница до 02.09.2015г. находилась в отпуске по уходу за ребенком, ей установлен оклад в размере 18000,00 грн. Не отработав полного месяца, работница с 10.09 по 14.09 болела. Страховой стаж работницы 7 лет. Период болезни 4 календарных дня, которые полностью оплачиваются за счет предприятия.

Расчет:

Так как у работницы отсутствует период расчета, выплата по листку нетрудоспособности рассчитывается исходя из установленного ей оклада:

18000,00/30к.д. = 600,00 грн.

Однако с учетом того, что стаж работницы только 6 лет, ей положена выплата в размере 80% от расчетной среднедневной заработной платы:

600,00* 80% * 4к.д. = 1920,00 грн.

В бухгалтерском учете делается проводка:

Дт 949 Кт 1920,00

Пример №3.

Оклад сотрудницы составляет 26 000,00 грн. Стаж работницы 15 лет. Сотрудница не работала с 10.09 по 29.09, т.е. период нетрудоспособности составил 20 календарных дней.

Расчет:

Общий доход за 12 месяцев * 26000,00 = 312 000,00 грн.

Среднедневная заработная плата 312 000,00/365 = 854,79 грн.

При расчете выплат по больничному листку, следует всегда сравнивать дневную выплату с максимально допустимым значением, установленным п. 4 Порядка № 1266.

Максимальный размер среднедневной заработной платы для расчета 1378*17/30,44 = 769,58 грн.

Так как рассчитанная среднедневная заработная плата больше максимального размера, то при расчете выплат используем именно максимальный допустимый размер:

Расчет выплат по больничному листу = 769,58*20 = 15391,60 грн.

В бухгалтерском учете делается проводка:

Дт 949 Кт 663 15391,60 грн.

Пример №4.

Сотрудница принята на работу 14.03.2015г., до этого стажа не имела. Работница предоставила листок нетрудоспособности в связи с беременностью и родами сроком 126 календарных дней. Заработная плата сотрудницы за период расчета составила:

Март 2015г. 1600,00 грн. Апрель 2015г. 2500,00 грн. Май 2015г. 2500,00 грн. Июнь 2015г. 2500,00 грн. Июль 2015г. 2500,00 грн. Август 2015г. 2500,00 грн.

Кроме этого, в августе сотруднице выплачена материальная помощь, которая единым социальным взносом не облагалась, в размере 4800,00 грн.

Расчет:

В данном случае страховой стаж не влияет на процент выплаты, так как это выплата по беременности и родам, т.е. выплачивается 100% от расчетной суммы. Материальная помощь не включается в расчет, так как не облагается ЕСВ.

Рассчитаем среднедневную выплату, учитывая только полные месяцы фактической работы (т.е. период апрель-август, без учета марта)

12500,00 /153 =81,70

Расчетная среднедневная заработная плата должна быть меньше двух минимальных заработных плат (из расчета за месяц), но не меньше одной минимальной заработной платы, согласно разъяснению Минсоцполитики, изложенному в письме от 08.05.2015 №6811/0/14-15/18.

Рассчитаем размер нижней границы

1378/30,44 = 45,27

Рассчитаем размер верхней границы

(1378/30,44)*2 = 90,53

Рассчитанная нами среднедневная заработная плата 81,70 грн. меньше верхней границы и больше нижней границы, значит соблюдены все условия.

Рассчитываем сумм больничного

81,70*126 = 10294,20 грн.

Больничный по беременности и родам оплачивается полностью за счет средств ФСС ТВП, поэтому в бухгалтерском учете отражаем больничный проводкой:

Дт 378 Кт 663

Автор: Юлия Полянская

По материалам: [необходимо зарегистрироваться для просмотра ссылки]

Расчет больничных выплат 2015 в примерах

Расчет больничных выплат 2015 в примерах

14.09.15, 23:50

14.09.15, 23:50